Varga Dóra;

vidék;e-boltok;

2018-02-22 06:20:00

Vidékre tartó e-boltok

Szakosodással "támadnának" az online boltok, de az új adatvédelmi előírások körüli kérdőjelek nehezítik helyzetüket.

Bár a hagyományos kiskereskedelemhez képest továbbra is háromszoros sebességgel bővül a hazai online értékesítés, a vásárlói kör úgy tűnik, már elérte plafonját. Jelenleg mintegy 3 millió magyar vásárol több-kevesebb rendszerességgel a webáruházakban, számuk azonban az utóbbi években már csupán néhány százezer fővel bővült. Ők ugyanakkor egyre többször és egyre nagyobb értékben vásárolnak: ez magyarázza, hogy az online kereskedelem forgalma tavaly már átlépte a 360 milliárd forintot, ami 18 százalékos növekedést jelent. Összességében a webáruházak 83 százaléka is sikeresebb évet zárhatott, mint egy évvel korábban.

Mindebben a már hazánkban is meghonosodott Black Friday erőteljes piacalakító hatással bír: a tavaly november 24-re eső akciónap nettó 27 milliárd forint forgalmat generált. A kampányba minden eddiginél több e-kereskedő szállt be, igazán profitálni azonban csak a nagyobb webáruházak tudtak belőle. A kisebbek számára a Black Friday inkább egyfajta kényszerpályát jelent. Aki ugyanis kimarad, az vásárlót veszít, hiszen a rendkívül árérzékeny magyar vásárlókat leginkább az akciókkal lehet megfogni.

Nem véletlen tehát, hogy a 2017-es évet a nagy webáruházak egymásra licitáló leárazási dömpingje határozta meg, amivel a kisebbek egyáltalán nem, de még a közepes e-boltok is csak erőn felül, profitrátájuk nagymértékű beáldozásával tudtak lépést tartani. Az erős árverseny ennek ellenére 2018-ban is az online szektor fő jellemzője marad, hiszen ezzel lehet a legnagyobb mértékben piacot szerezni és növelni a vásárlási gyakoriságot – mondja Madar Norbert, a GKI Digital üzletágvezetője. Megjegyezte: a kisebb kereskedők számára sem teljesen reménytelen azonban a helyzet. Számukra az egyik kitörési pont a specializálódás lehet, hiszen a rétegtermékekre nagy a kereslet. Az olyan árucikkeknél mint például a szaniter, a bútor, az építőanyag, az autó-motor, a sportszerek vagy a kreatív hobbi, a vásárlók keresik a többletinformációkat, ezért ezen termékek árusításánál gyors és látványos forgalombővülést lehet elérni, ha nem csupán kilistázza a webáruház a termékeket, hanem a jól célzott tartalommarketing eszközével is él.

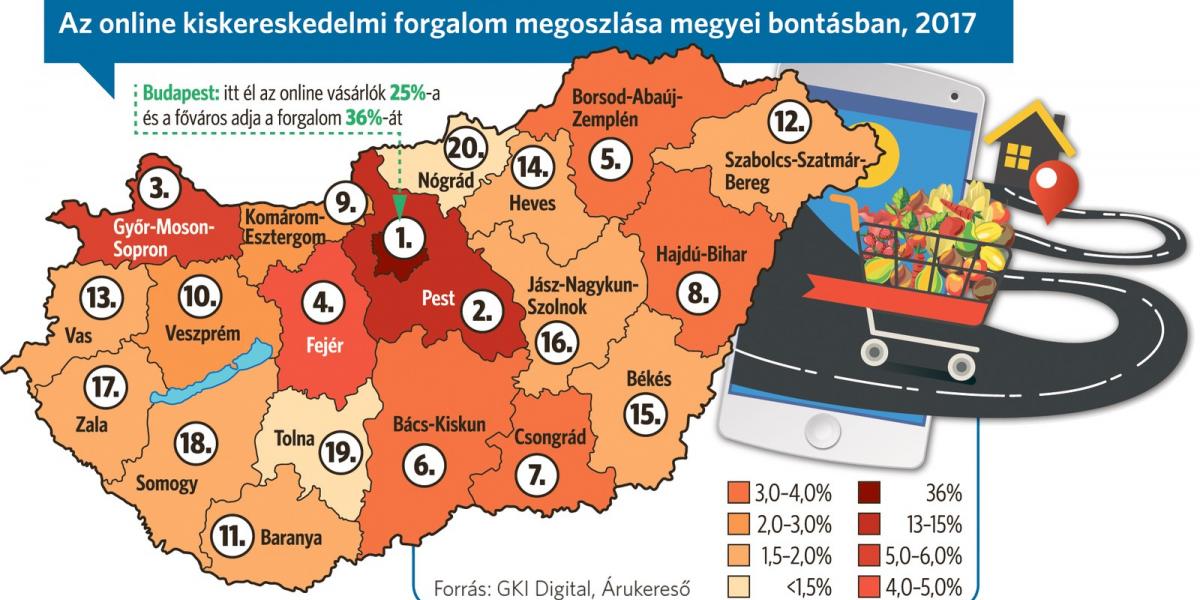

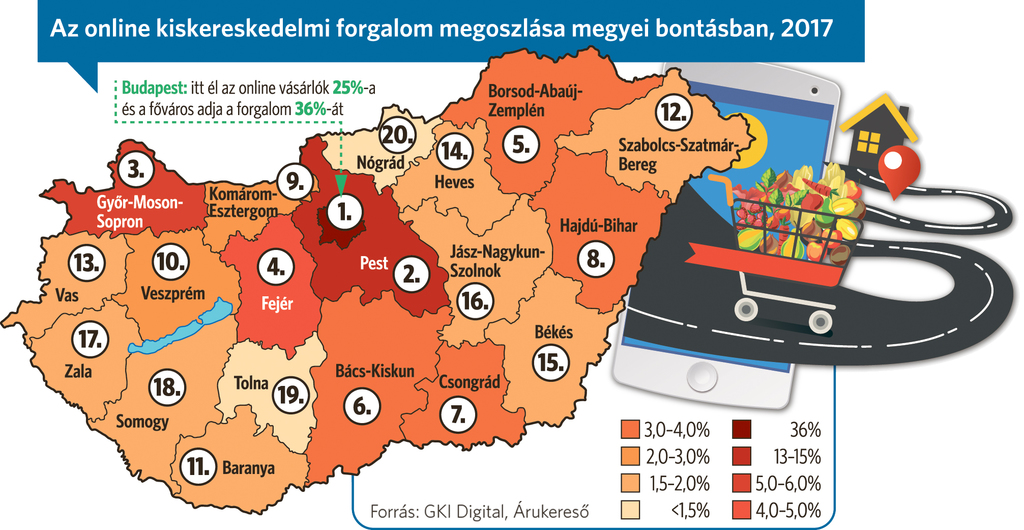

Ehhez persze nem árt ismerni a lehetséges vevőket. Az alacsonyabb jövedelmű megyékben például teljesen más vásárlói preferenciákkal és szokásokkal találkozhatunk, mint Pest megyében vagy Budapesten – mutatott rá Madar Norbert. Márpedig az online vásárlások tekintetében egyáltalán nem olyan vízfejű az ország, mint sok más szempontból: Budapesten mindössze az online vásárlók 25 százaléka él, és a forgalomnak is alig több, mint harmadát adja csak a főváros, így komoly növekedési potenciál rejlik a vidéki vásárlókban. A célzott kampányokhoz ugyanakkor a webáruházaknak a korábbiaknál részletesebb adatokra lenne szükségük. Ezek beszerzése és felhasználása azonban korántsem lesz egyszerű a közeljövőben.

Az Európai Unió új adatvédelmi rendelete, a GDPR ugyanis részben éppen a vásárlói adatok korlátlan gyűjtésének és felhasználásának szabna gátat, ezért az egész unióban egységes szigorú követelményeket ír elő a személyes adatok kezelésére és tárolására, valamint komoly – akár 20 millió eurós - büntetési tételeket helyez kilátásba azok megsértése esetén. A fő problémát azonban nem ez jelenti, hiszen a magyar jogszabályok már eddig is szigorú előírásokat tartalmaztak. Néhányat - jellemzően az ágazati szabályokat - azonban még hozzá kellene igazítani a május 25-én életbe lépő uniós irányelvekhez, ezekkel azonban mindeddig adós maradt a kormány. A webáruházak így most tanácstalanok: hiszen nem tudják, nem is tudhatják biztosan, vajon megfelelnek-e az új előírásoknak, vagy sem.

Kelet-Közép-Európában egyébként a magyarországi vállalkozások vannak a leginkább lemaradva a GDPR-ra való felkészülésben. Bár az új előírások nem csupán a webáruházakra, hanem az összes vállalkozásra, intézményre vonatkoznak, a Microsoft régiós kutatása szerint a hazai cégek harmada még csak nem is hallott a GDPR-ről. Döntő többségük azt sem tudja, vonatkoznak-e rá ezek az előírások, és semmiféle terve nincs is arra vonatkozóan, hogyan feleljen meg a szabályoknak. Összehasonlításul: a régióban mindössze a cégek 12 százaléka nyilatkozott így.