Bonta Miklós;

adó;adótörvény;bértrendek;

2017-11-15 06:21:00

Adótörvények - Egyik kezével ad, a másikkal elvesz a kormány

Kevés a változás a jövő évi adótörvényekben, de ami módosul sem számottevő. Nem nő viszont a késedelmi pótlék.

Bár október közepe óta közel egy tucat adótörvény-módosító javaslat került az Országgyűlés elé, mégis túlzás lenne azt állítani, hogy jövőre alapvető változásokra számíthatnak a gazdálkodók - mondta egy tegnapi háttérbeszélgetésen H. Nagy Dániel, a Mazars pénzügyi tanácsadó cég adóigazgatója. A kormánypárti képviselők szavazataival a Ház kedden el is fogadta az adózás rendjéről és az adóigazgatási rendtartásról, valamint az adóigazgatási törvény módosításait. Számos adóalanyt érint az a változás, hogy jövőre a jelenlegi 2 ezer helyett az 5 ezer forintot el nem érő késedelmi pótlékot nem hajtja majd be a NAV. Megszűnik az alig néhány esztendőt megélt adószám-felfüggesztés, mivel nem váltotta be a hozzáfűzött reményeket. Az adóhatóság azzal sem tudott megbarátkozni, hogy az adóalanyok, ha nem értettek egyet a NAV döntéseivel, akkor fellebbeztek. Ennek mérséklésére bevezetik a feltételes adóbírság intézményét. Ha az adózó lemond az adóellenőrzés megállapításairól hozott határozat elleni fellebbezéséről, és megfizeti az előírt adókülönbözetet, akkor mentesül a kiszabott bírság 50 százalékának megfizetése alól.

Az új szabályok rögzítik, hogy az adóellenőrzés időtartama nem haladhatja meg a 365 napot, amit nem lesz könnyű tartani, hiszen számos esetben külföldön szálakat is vizsgálni kell. (A cégbejegyzésre nem kötelezett adózóknál megmarad a hatályos törvény szerinti 180 napos maximális ellenőrzési határidő.)

Változást jelent, hogy fellebbezéskor, illetve a fellebbezés alapján indult eljárásban nem lehet olyan új tényt állítani, illetve olyan új bizonyítékot előadni, amelyről a fellebbezésre jogosultnak az elsőfokú döntés meghozatala előtt tudomása volt, azonban azt az adóhatóság felhívása ellenére nem terjesztette elő. Ez a rendelkezés ellenzéki pártok szakértői szerint a korlátozza az adózók demokratikus jogait.

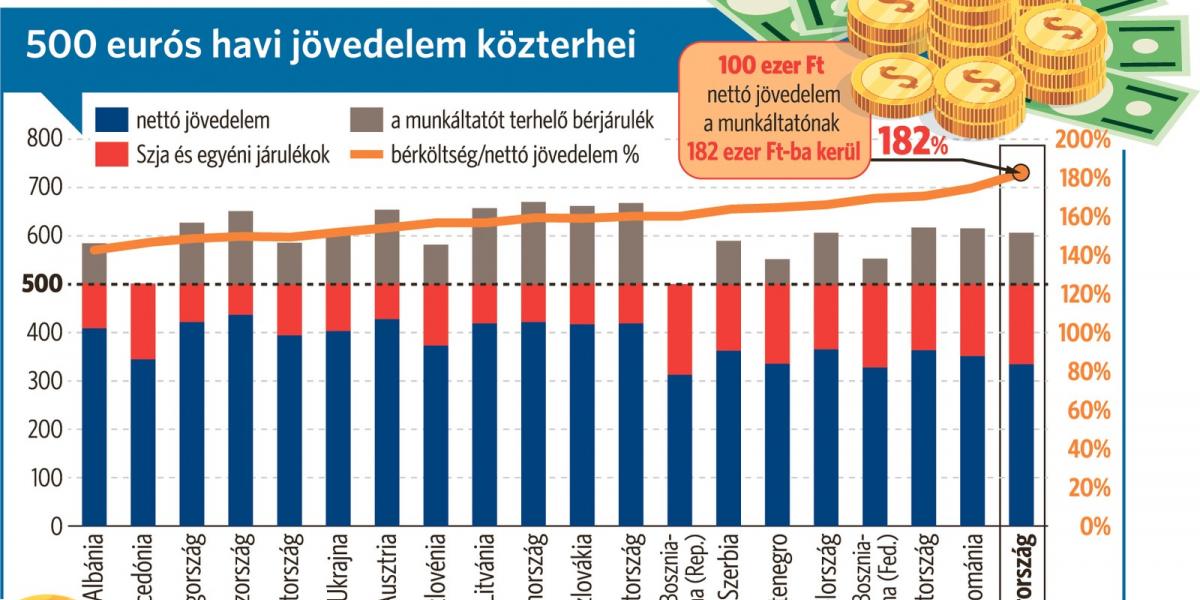

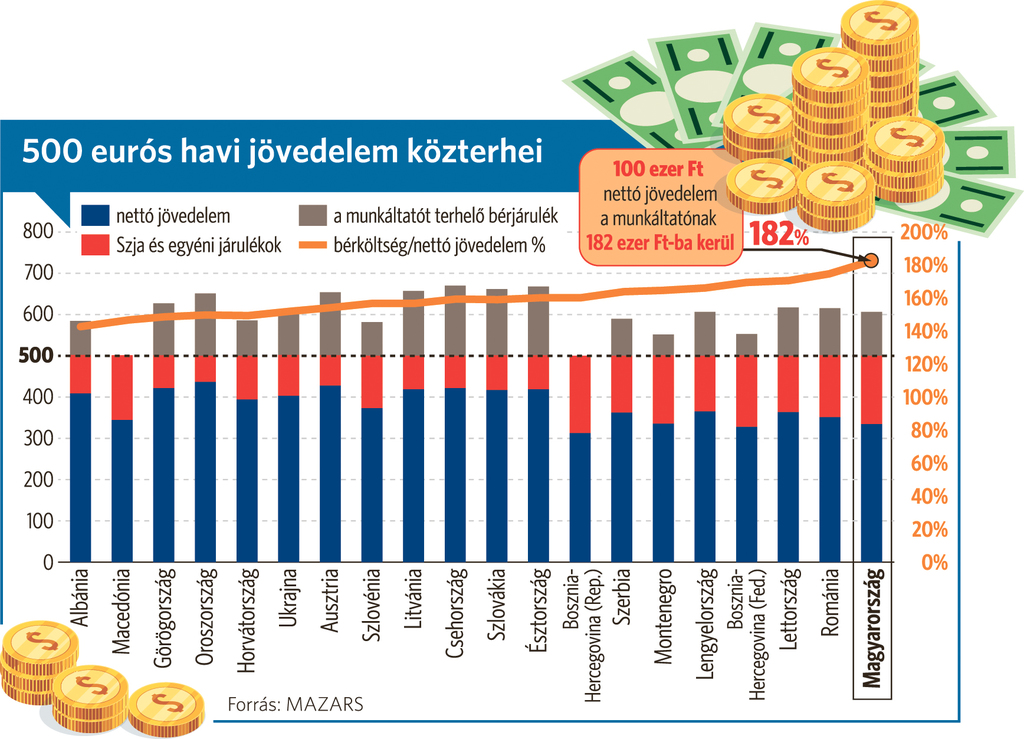

H. Nagy Dániel az elfogadott adótörvények kapcsán kiemelte, hogy folytatódik a szociális hozzájárulási adó (a korábbi tb-járulék) csökkentése, így a közteher a korábban tervezett 22 helyett 19,5 százalék lesz. Ugyanakkor ezzel ellentétes irányba hat a minimálbér, illetve a garantált bérminimum jelentős emelése, illetve a munkáltatóknak továbbra is számolniuk kell a másfél százalékos szakképzési hozzájárulással. A szakember példaként hozta fel, hogy számításaik szerint jövőre nettó 100 ezer forint munkabér a munkáltatónak 182 ezer forintba kerül, vagyis a költségvetés 82 ezer forinttal gazdagodikk. H. Nagy Dániel indokoltnak tartja a munkáltatói terhek további csökkentését. Valamennyi környező országban jóval kisebb mind a munkavállalók, mind a munkáltatók adóterhe. A szociális hozzájárulási adó csökkentésével a százalékos egészségügyi hozzájárulás (eho) is azonos módon mérséklődik. Az eho változása kihat az egyes cafeteria juttatások után fizetendő közterhekre is, így az adóterhelés 43,66 helyett 40,71 százalék lesz.

Az adóigazgató a legfontosabb jövő évi változások között említette, hogy 2018-tól megszűnik a munkáltatói adómegállapítás lehetősége, a munkáltatók már a 2017. évre sem készíthetik el dolgozóik adóelszámolását. Újdonság, hogy az adóhatóság a mezőgazdasági őstermelők, az általános forgalmi adó fizetésére kötelezett magánszemélyek számára is készít majd bevallási tervezetet, ám ezt célszerű a rendelkezésükre álló dokumentumok alapján az adóalanynak kiegészítenie.

H. Nagy Dániel felhívta a figyelmet arra is, hogy január 1-jétől az internetszolgáltatás és a halhús mellett az éttermi szolgáltatások általános forgalmiadó-kulcsa 27 százalékról 5 százalékra csökken, ezzel egyidejűleg viszont bevezetik a 4 százalékos turizmusfejlesztési hozzájárulást, vagyis a tényleges adókulcs 9 százalék lesz. H. Nagy Dániel kiemelte: két új jogszabály váltja fel az adózás rendjéről szóló törvényt, és az adóvégrehajtási szabályok is önálló törvényben kapnak helyet.

Bár szó volt róla, hogy a jelenlegi, nevetséges késedelmi pótlék, amely a jegybanki alapkamat (0,9 százalék) kétszerese, emelkedik, de végül minden maradt a régiben, így ha a NAV késlekedik a visszafizetéssel, akkor rá is ez a szabály érvényes.