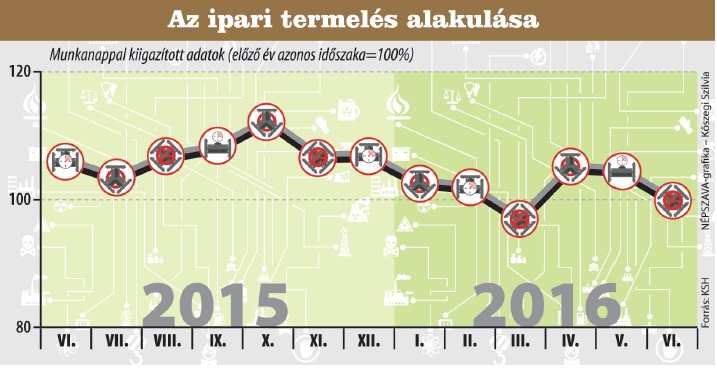

A gazdaságkutatók rendületlenül megbíznak az úgynevezett beszerzési indexben (BMI). Abban a mutatóban, amelyet havonta állapítanak meg, és 100 magyarországi feldolgozóipari vállalat várakozásairól ad számot. Ez a mutató júniusban nagyot emelkedett, és erőteljes konjunktúrát jelzett. Erre alapozva a szakemberek meg voltak győződve arról, hogy a pocsék első negyedév után a második már izmosabb lesz. Nem így történt, a KSH legfrissebb adatai szerint júniusban 2,4 százalékkal csökkent az ipari termelés májushoz képest, sőt még még a tavalyi év azonos időszakánál is 0,3 százalékkal kisebb lett. A beszerzési menedzser index - mint már oly sok alkalommal - ezúttal is megbukott.

Vajon mi lehet a júniusi megtorpanásnak újabb megtorpanásnak az oka - ezt kérdezte a Népszava Ürmössy Gergelytől. Az Erste Bank vezető elemzője szerint most dől el, hogy valójában "milyen bőrben" is van a magyar ipar. A szakember egyenlőre csak óvatosan mert az okokat illetően állást foglalni. Álláspontja szerint csak az augusztus 12-én nyilvánosságra kerülő részletes statisztikai adatokból derül majd ki, hogy a visszaesés egyetlen iparág zsugorodásának az eredménye, vagy a szektor egészének teljesítménye zuhant. Minden esetre az elemzőt is meglepte, hogy azok után, hogy az áprilisi - 12 hónapra visszatekintő - ipari teljesítmény 4,9, a májusi pedig 9,4 százalékos növekedést mutatott, júniusban ismét lejtmenetre váltottunk.

A legtöbben a járműipar növekedésének a lassulására, illetve hektikus termékkibocsátására gondolnak a friss ipari adatok kapcsán. Az év elején egy modellváltást már átéltünk, azonban jelenleg nem érkeznek a termelés felfutását akadályozó tényezőkről hírek. (Augusztusban szinte mindegyik autógyár a szabadságolások miatt rövidebb-hosszabb időre leáll.) Az azonban bizonyos, hogy decembertől a győri Audinál újabb modellváltást terveznek, ennek nyomán egyes üzemrészeknél a jelenlegi három műszakról kettőre állnak át, ami érzékelhető nyomokat hagy majd mintegy egy esztendeig a magyar ipari termelésen is. Azonban Schindele Miklós a KSH szakértője annyit elárult, hogy a lassulás minden főbb ipari ágazatot érintett, vagyis nem a járműgyártás a fő "bűnös", bár a lassulás jeleit nem tagadta, arra utalt, hogy "bizonyos gépgyártó ágazatok" esetében tapasztalt visszaesést a hivatal.

Elgondolkodtató, hogy a legfontosabb külkereskedelmi partnerünkként számon tartott Németországból hónapok óta a gazdaság visszaeséséről érkeznek hírek. Viszont a külkereskedelmi forgalmunk töretlenül növekszik, ebből arra lehet következtetni, hogy a magyar exporthoz az árualap rendelkezésre áll.

Ami a jövőt illeti: az elmúlt két esztendőben 7,5 százalékos növekedési mértek a magyar iparban, ezt az értéket - a szakértők szerint - idén még csak megközelíteni sem tudjuk. Korábban 5 százalék körül volt a terv, most már örülhetünk, ha a 4 százalékot csak kis mértékben múljuk alul.

Az általunk megkérdezett szakértők a GDP idei alakulását illetően nem bocsátkoztak jóslásokba, az ipar térvesztését ugyanis az agrártermelés némileg kompenzálhatja, de itt is érdemes megvárni a betakarítás eredményeit. A makrogazdasági adatok előrejelzésekor mint több elemző veszi számba a Brexit esetleges hatásait a magyar gazdaságra. Ürmössy Gergely ezzel kapcsolatban megemlítette, hogy Magyarország és Nagy-Britannia közötti árucsereforgalom oly csekély, hogy a változás esetleges mértéke nem lesz számottevő. Viszont a britek Unióból való kivonulása okozta jogi, politikai, gazdasági és pénzügyi bizonytalanság még jó ideig fennmaradhat. A brit gazdaság teljesítménye az elkövetkező években 3-8 százalékkal visszaeshet. Nagy-Britannia partner az alapkamat csökkentésben, a héten hét év után vágtak az angol font rátáján. Mindennek elsősorban a bankszférára lesz hatása, így Magyarországon csak áttételesen érezhető majd.