Magyarországon az elmúlt időszakban a bérpolitikában a kormányzati beavatkozás legjelentősebb eszközét a személyi jövedelemadózás változásai jelentették. Sokkal inkább befolyásolhatja viszont a kormány a minimálbér alakulását, hiszen az Orbán-kormány megszüntette azt a gyakorlatot, hogy az Országos Érdekegyeztető Tanácsban hozott háromoldalú megállapodás döntsön az új minimálbérről, és e jogot a kormány magához vonta.

A bérezésre, és az ezt lényegesen befolyásoló személyi jövedelemadóra vonatkozó döntések mindig az adott évet megelőző év utolsó hónapjaiban születnek meg. Így a 2010. évi keresetek alakulását valójában még a Bajnai-kormány alatti döntések befolyásolták. Az Orbán-kormány döntései a 2011-14. évi keresetalakulásra hatnak.

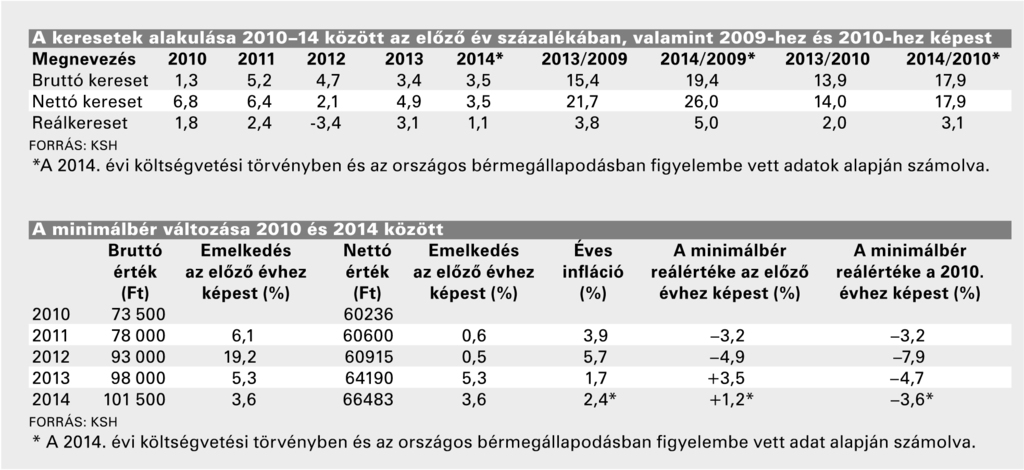

A Bajnai-kormány döntései alapján 2010-ben lényegesen csökkentek a személyi jövedelemadóval elvont terhek, minek következtében a nettó keresetek átlagosan 5,5 százalékponttal gyorsabban emelkedtek (6,8 és 1,3 százalék), ami a reálkeresetek (a nettó keresetnövekmény és az infláció hányadosa) 1,8 százalékos növekedését eredményezte.

2011-ben az egykulcsos adóra való áttérés, valamint az adójóváírás szigorítása lényegesen átrendezte a nettó kereseteket: 293.400 forint/hó alatti bruttó kereset esetén - ha nem volt béremelés - a munkavállalót akár 4 százalékos nominális nettó veszteség is érhette; e fölött viszont, a magasabb adókulcs megszüntetése miatt, a nettó keresetek lényegesen emelkedtek. Mindez úgy vezetett a reálkeresetek 2,4 százalékos emelkedéséhez, hogy a bruttó keresetek 5,2 százalékkal, nettóban pedig 6,4 százalékkal növekedtek.

2012 drasztikus változásokat hozott. Egyrészt megszűnt az adójóváírás (korábban ezt több lépésben tervezte a kormány), másrészt havi 202.000 forintig kivezették az úgynevezett szuperbruttót, azaz eddig a kereseti határig nem kellett 27 százalékkal megnövelni az adóalapot. Így valójában egy kétkulcsos adótábla jött létre: havi 202.000 forintig 16, a felett 16x1,27=20,32 százalékkal kellett adózni.

Az adójóváírás kivezetése egyetlen lépésben olyan unortodox lépésekre késztette a kormányt, amely példátlan a gazdaságtörténetben. A nettó keresetek csökkenésének elkerülésére a kormány kompenzációs rendeletet adott ki, amelyben meghatározta az úgynevezett "elvárt béremelést", azaz azt az összeget, amellyel ha megemelik a bruttó keresetet, a nettó kereset nem változik. A minimálbér 19,2 százalékkal, 78 000 forint/hóról 93 000 forint/hóra, a legalább középfokú végzettséghez, szakképzettséghez kötött munkakörökhöz tartozó bérminimum pedig 15 százalékkal, 94 000 forint/hóról 108 000 forint/hóra emelkedett. Az igen jelentős emelés - és így bérköltség-növekedés - ellenére a minimálbér és a bérminimum nettó nominálértéke - tehát a ténylegesen kézhez kapott bér - nem változott.

Az intézkedéseket összefoglalva, jövedelem-átcsoportosítási sorozatról beszélhetünk, amennyiben

- az adójóváírás megszüntetése jelentősen növelte a költségvetés bevételeit, de ugyanezzel az összeggel csökkentette a munkavállalók nettó keresetét;

- a munkavállalóknak ígért kompenzáció azt jelentette, hogy ezt az összeget a munkáltatókra terhelték, azaz a munkáltatóknak kellett megtéríteni a munkavállalókat ért veszteséget (miáltal - feltéve, hogy a kompenzáció teljes körűen megvalósult - a munkavállalók nettó keresete mégsem csökkent, a munkáltatók költsége azonban ezzel az összeggel megemelkedett);

- miután azonban ez számos munkáltató számára elviselhetetlen terhet jelentett, ezért az összeg egy részét a költségvetés visszaadta a munkáltatóknak.

E három lépésre - és nem utolsósorban a rendkívül bonyolult, jelentős többlet-adminisztrációt okozó kompenzációs rendszerekre - nem lett volna szükség, ha az egykulcsos adó mielőbbi bevezetését hajszolva, az adójóváírást nem egyszerre szüntetik meg, azaz csak akkora mértékben csökkentik az adójóváírást, amennyi az így nyert költségvetési bevétel és a munkáltatóknak visszafizetendő támogatás különbsége. Így azonban az egyik rossz döntést követte a másik: a hibás intézkedés következményeit korrigálni kellett, miáltal - az alapprobléma (az egykulcsos SZJA erőltetése) megoldatlansága miatt - újabb probléma keletkezett.

Az adójóváírás megszüntetése, azaz az alacsony keresetűek adójának lényeges megemelése azt hozta, hogy a bruttó keresetek 4,7 százalékos emelkedése mellett a nettó keresetek csak 2,1 százalékkal növekedtek, ami az 5,7 százalékos éves infláció miatt 3,4 százalékkal csökkentette a reálkereseteket. A reálérték csökkenése lényegesen nagyobb volt az alacsony keresetű munkavállalóknál: a minimálbér reálértéke már 4,9 százalékkal csökkent.

2013-ban a havi 202 ezer forint alatti kereseteknél a 16 százalékos adókulcs nem változott, a fölött viszont a szuperbruttó teljes kivezetésével a ténylegesen 20,32 százalékos adókulcs is 16 százalékra mérséklődött, vagyis 2013-ban először, valóban teljesen lineárissá vált az SZJA. Ennél fogva a nettó keresetek növekménye 1,5 százalékponttal meghaladta a bruttó keresetekét (4,9 illetve 3,4 százalék), és a reálkeresetek - elsősorban a mesterségesen leszorított infláció következtében - 3,1 százalékkal emelkedtek.

A 2014. évi adatokat természetesen még nem ismerhetjük. Mivel az SZJA rendszer érdemben nem változott, a bruttó és a nettó keresetek nagyjából azonos mértékű növekedése valószínűsíthető. A mértékeket illetően a háromoldalú keresetnövelési ajánlásra támaszkodhatunk, amely szerint 2,4 százalékos éves infláció mellett a keresetek 3,5 százalékos emelkedése várható, amiből 1,1 százalékos reálkereset-növekedés adódik.

A négy év történéseit összegezve megállapítható: a keresetek alakulását döntően befolyásolták a személyi jövedelemadózás változásai, mégpedig oly módon, hogy jelentős jövedelem-átcsoportosítás következett be az alacsony keresetűektől a magas keresetűek javára. Minél magasabb valakinek a keresete, annál inkább nyertese lett a változásoknak. Az állítást fényesen bizonyítja, hogy 3 év alatt (2011-13) a 2010. évihez képest a minimálbér reálértéke 4,7 százalékkal csökkent, miközben ugyanezen idő alatt a keresetek reálértéke 2 százalékkal emelkedett. (Természetesen az átlagosan 2 százalékos növekmény a minimálbéresek adatait is tartalmazza.) De nem jártak jobban a munkáltatók sem, hiszen ugyanezen időszak (3 év) alatt a minimálbér bruttó értéke, azaz: az egy minimálbéresre fordított költségeik 33,3 százalékkal emelkedtek, miközben a munkavállalók nettó keresete csupán 6,5 százalékkal lett több 11,7 százalékos infláció mellett.