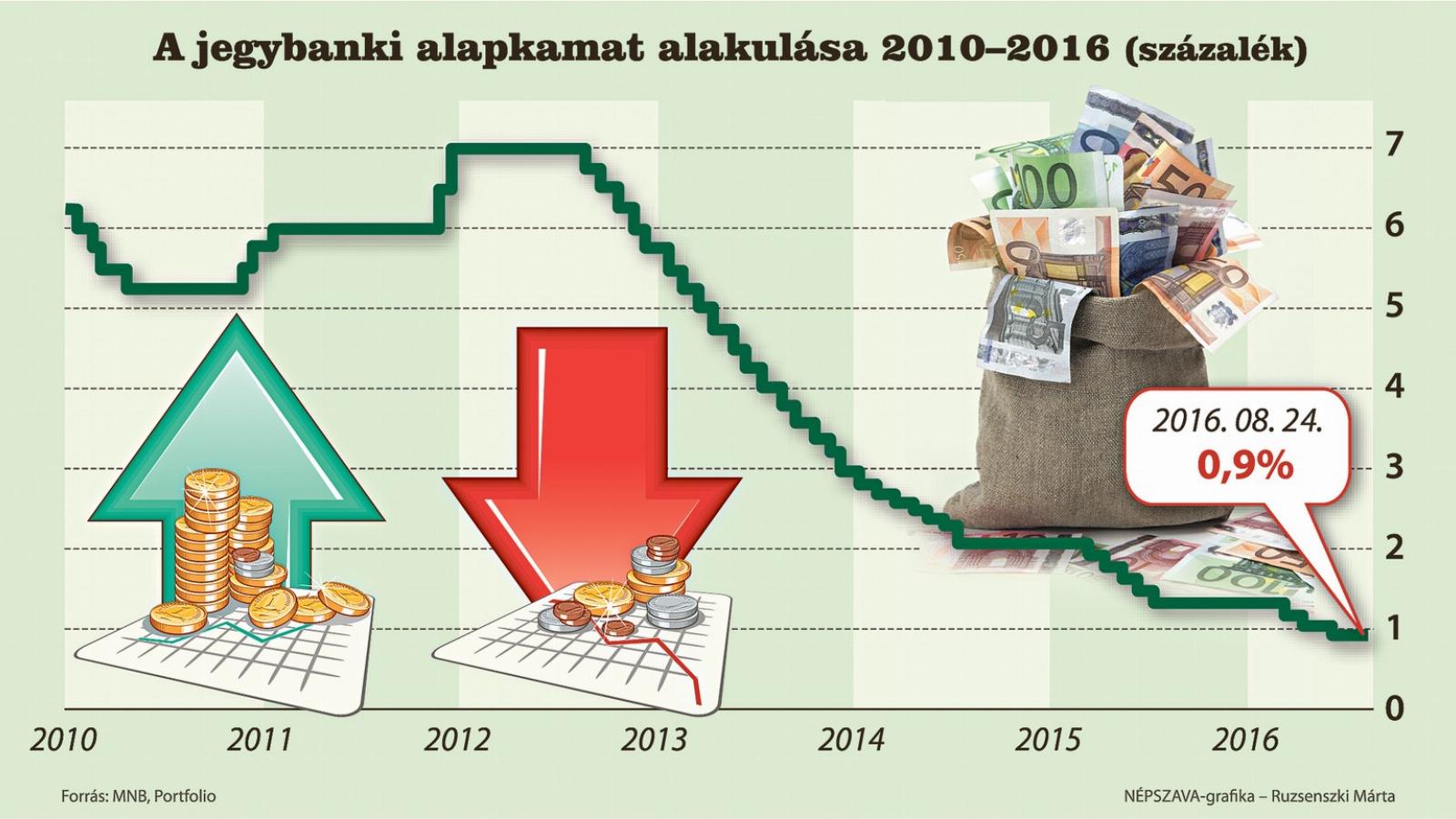

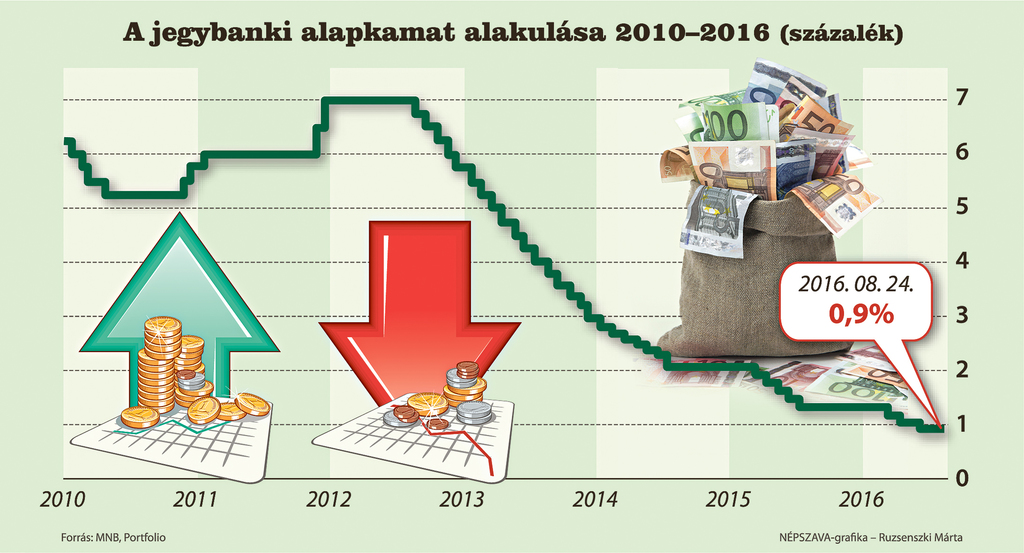

Idén május óta 0,9 százalékos a forint alapkamata, és a Monetáris Tanács (MT) tegnapi ülésén is olyan döntés született, hogy ez továbbra is így marad. Miután a Magyar Nemzeti Banknak (MNB) az az alapfeladata, hogy a pénzügyi stabilitás, illetve az infláció felett őrködjön, a jegybankárok ennek figyelembe vételével vizsgálták meg a magyar gazdaság állapotát. A MT 2016. augusztusában úgy látja, hogy a második negyedévben az év eleji átmeneti lassulást követően újra élénkült a magyar gazdaság növekedése, és a gazdaságot továbbra is kihasználatlan kapacitások jellemzik, az infláció tartósan elmarad a 3 százalékos jegybanki céltól. Ennek oka, hogy a világon mindenütt tartósan alacsony a pénzromlás üteme, ami visszafogja az esetleges hazai áremelési törekvéseket is. Nem csoda, hogy az inflációs várakozások gazdaságtörténetileg is alacsony szinten tartózkodnak. Az MT véleménye szerint az infláció az előrejelzési időszakban (5-8 negyedévet tekintve) elmarad a 3 százalékos céltól, és csak 2018 első felében ér annak közelébe. (Az utóbbi időben több közgazdász felvetette, hogy célszerű lenne az inflációs célt alacsonyabban, 2 százalék alatt megállapítani, de erről még nem született döntés.)

Az MT megítélése szerint az előző kamatdöntés óta eltelt időszakban összességében kedvező volt a globális pénzpiaci hangulat. Úgy látják, hogy a forint árfolyama továbbra is stabil, és az állampapír-piaci hozamgörbe teljes szakaszán enyhe hozamcsökkenés volt megfigyelhető. A jegybankárok úgy vélik, hogy a csökkenő külső adósságállomány tartósan mérsékli a magyar gazdaság sérülékenységét. Az MNB nem-hagyományos eszközöket is bevetett a hitelezés ösztönzése érdekében, de ennek szakértők szerint kézzel fogható nyomai a gazdaság növekedésére még nem tapasztalhatóak.

A MT arra készül, hogy szeptemberre felmérik majd, hogy a rövid futamidejű, három hónapos betét állomány az év végére miképpen alakulhat. Szakértők szerint ez jelzi az MNB-nek azt a szándékát, hogy októbertől korlátozza a bankok által felajánlott tőke mennyiségét. (Már augusztustól életbe léptették azt a rendszert, hogy a korábbi heti gyakoriság helyett havonta csak egy alkalommal fogadnak be betétként pénzeket, s mindezt tenderen döntik el.) Nyilvánvaló, hogy az MNB jelenlegi vezetésének - unortodox - célja az, hogy a bankok ne jegybanki betétbe helyezzék el átmenetileg szabad pénzeszközeiket, hanem ehelyett inkább hitelezzenek. Feltehetően ezt a célt szolgálja az is, hogy az egy napos jegybanki betét ma már -0,5 százalékos kamatozású, vagyis a pénzintézetek számára ráfizetéses, hiszen nemhogy kamatot nem fizet az MNB a betétek után, hanem még a tőkéből is "lecsípnek" 0,5 százalékot.

Az MT közleménye most is rögzíti azt a tényt, hogy a nemzetközi pénzügyi környezet alakulásával kapcsolatos bizonytalanság változatlanul körültekintő monetáris politikát indokol. A jegybank azzal számol, hogy előbb-utóbb emelkedő pályára állnak az árak, de az ilyen jellegű prognózisokat már több, mint egy éve olvashatunk, de a globális áremelkedés elmarad.

Az utolsó "papírforma ülés" után

A Monetáris tanács lépése összhangban van a várakozásokkal, a piac egybehangzóan tartásra számított - így kommentálta a kamattartásról szóló döntést Németh Dávid. A K&H Bank vezető elemzője szerint nincs olyan körülmény, amely az esetleges változtatás mellett szólt volna. A fejlett országok jegybankjai közül az Európai Központi Bank és a Bank of England is laza monetáris politikát folytat a gazdaság élénkítése érdekében, az amerikai Fed pedig továbbra is halogatja az esetleges kamatemelést.

Kiss Mónika, az Equilor vezető elemzője úgy látja, hogy az MT-nek a tegnapi ülése volt az utolsó a "papírforma ülések” sorában, a nyár lezárultával ismét izgalmas időszak előtt állunk. A következő hónapokban kiderül, milyen stratégiával reagál majd a magyar jegybank a kialakult helyzetre. Az tény - fűzte hozzá -, hogy a továbbra is alacsony belső és importált inflációs nyomás mellett hazai devizánk erősödik.

Az inflációval kapcsolatban Kiss Mónika megjegyezte: a következő két hónapban az egy évvel ezelőtti olajáresés kikerült az indexből, valamint jövedékiadó-emelés is felfelé hajtja majd az árakat. A nagy kérdés, hogy ez a két hatás elegendő lesz-e ahhoz, hogy ismét 1 százalék fölé kerüljön az éves alapú emelkedés, már csak azért is, mert a jövő évtől tervezett járulékcsökkentés feltételezhetően ismét dezinflációs hatású lehet.

A másik aggodalomra okot adható faktor a jegybank számára a GDP tervezett növekedési üteme - fűzte hozzá az Equilor vezető elemzője. Ahhoz, hogy a kitűzött 2,5 százalékos kormányzati cél tartható legyen 3 százalék felett kell, hogy alakuljon a július-december időszak. Hogyan tud ehhez a monetáris politikai hozzájárulni - tette fel a kérdést Kiss Mónika.

A jegybank várhatóan továbbra is arra törekszik, hogy a bankközi kamatokat az irányadó ráta alatt tartsa, ezzel próbálva fékezni a forint erősödését - ez volt Bebesy Dániel véleménye. A Budapest Bank portfoliókezelője emlékeztetett rá, hogy a globális tőkepiacokon, a Brexitet követően a vezető jegybankok újabb élénkítő csomagokat jelentettek be, ami támogatta a kockázatvállalást.

Suppan Gergely, a Takarékbank szenior elemzője szerint az MNB valójában arra törekedhet, hogy az elért alacsonyabb kamatszintet huzamosabb ideig tartani tudja, mintsem arra, hogy további kamatcsökkentések esetén később korrekcióra kényszerüljön. Így arra számítanak, hogy a mostani kamatcsökkentést követően 2018 közepéig változatlanok maradnak a kamatok, miközben a bankközi kamatok irányadó jellege erősödhet.