Elmúltak azok az idők, amikor a magyar kormányzatnak csak vágyálma volt, hogy az ország kikerüljön a hitelminősítőknél a hosszú évek óta tartó bóvli besorolásból. Sőt, már jobb osztályzatok felé tekintget; ma épp a Standard & Poor’s (S&P) adja ki - a tőzsdezárás és lapzártánk után - legfrissebb jelentését a magyar szuverén (állam)adósság vizsgálatáról. (2017-ben már nem szerepel a cég listáján besorolásunk újbóli értékelése.)

Mint emlékezetes, az S&P előzőleg idén februárban értékelte Magyarország hosszú és a rövid futamidejű, devizában és forintban fennálló szuverén kötelezettségeinek "BBB mínusz/A-3” besorolását, amelyet akkor változatlan stabil kilátással megerősített.

A Fitch Ratings tavaly májusban, az S&P szeptemberben, a Moody’s pedig novemberben emelte vissza a befektetési ajánlású kategóriába a magyar államadós-besorolást. Azóta ezeknél az intézményeknél azonos, "BBB mínusz/Baa3” osztályzattal, és egyaránt stabil kilátással tartják nyilván Magyarország hosszú lejáratú államadósságát. (Az S&P jelölése némileg eltér a másik két intézményétől, de azonos megítélést jelent.) Ezek a besorolások a befektetési ajánlású sáv alapszintjét jelentik. A ma friss véleményt kifejtő S&P által érvényben tartott stabil kilátásból az elemzők azt a következtetést vonják le, hogy a cég nem módosít eddigi megítélésén. A magyar kormány egyébként arra vágyik, hogy a kilátások pozitívnak minősüljenek, de erre a szakértők nem adnak esélyt. A hitelminősítők viszonylag ritkán - esetleg csak több év után - nyúlnak hozzá az általuk adott osztályzatokhoz. A magyar kormányzati szlogen gyakran használja a felminősítés kifejezést, amit a szakirodalom nem ismer. A magasabb minősítési osztályba sorolást azonban igen.

A gazdasági világválság kezdeti időszakában a hitelminősítők meglehetősen tartózkodó magatartást tanúsítottak, mert kétséges volt a számukra, hogy Magyarország a krízis következményeit miképp lesz képes átvészelni. Növelte az ázsiónkat, hogy a nemzetközi pénzügyi szervezetek - az IMF és az Európai Központi Bank (EKB) - kedvező kamatozású hitelt nyújtottak hazánknak, egyúttal szigorú pénzügyi ellenőrzés alatt is tartották. Amikor viszont azt tapasztalták, hogy a kölcsönt célszerűen használja fel a megelőző kormányzat, felajánlották a futamidő meghosszabbítását.

De változtak az idők. A magánnyugdíj-pénztári vagyon Fidesz-kormányzat általi 2010-es lenyúlása kedvezőtlenül érintette megítélésünket. A sérülékenység jelének tekintették a hitelminősítők azt is, amikor a Fidesz két vezető politikusa, Kósa Lajos és Szijjártó Péter felelőtlen kijelentéseket tett a gazdasági válságból való kilábalásunk esélyeit illetően; mindez a forint erőteljes gyengülésével járt, s a hitelminősítők is aggályosnak ítélték. A kormánypárt azóta is azt sulykolja, hogy a hitelminősítő cégek a magyar kormány érdekei ellenében, politikai döntéseket hoznak. A valóság azonban más: vizsgálatuk során a hitelminősítők - a régió pénz- és tőkeügyekben járatos - szakértői személyes benyomások és nem csak a statisztikai adatok, illetve a jegybank elemzései alapján döntenek. Számukra közömbös az egyes gazdaságkutatók, bankárok pártszimpátiája. Csak azokat a véleményeket tartják mérvadónak, amelyek alkalmasak a vizsgált ország jövőbeni hitelképességének megítélésére.

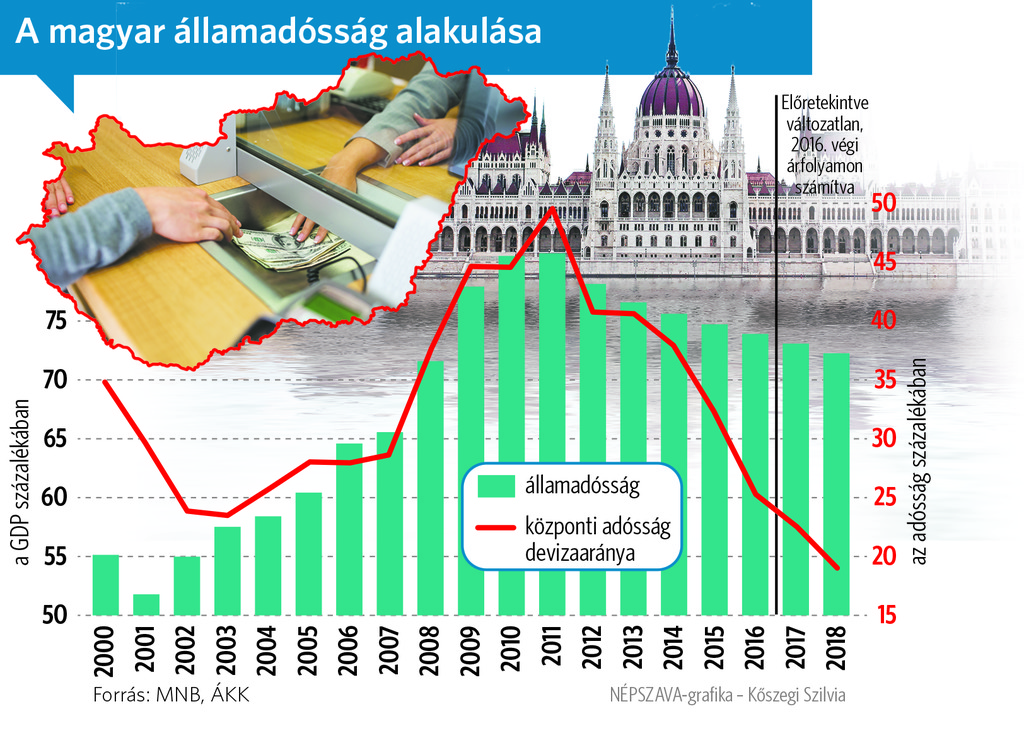

A nemzetközi hitelminősítők osztályozása figyelembe veszi azt is, hogy az államadósság GDP-hez viszonyított aránya csökkenő tendenciát mutasson. A kormány azt kommunikálja, hogy 2010-es hatalomra kerülésekor Magyarország a csőd szélén állt, 83 százalékos GDP-arányos államadóssággal. Ezzel szemben az Államadósság Kezelő Központ hivatalos számai szerint ez az érték 80,5 százalék volt, miközben ekkor Görögország gyakorlatilag csődbe ment. 2011-ben, már a második Orbán-kormány időszakában 80,7 százalékra emelkedett az államadósság, amit csak a magánpénztári vagyonban lévő állampapírok bevonásával sikerült csökkenő pályára állítani. A kormány szándékai szerint idén év végén 73,2, jövőre pedig 72,3 százalékra mérséklődik az államadósság, és 2019-re eléri a 71 százalékot.

Érdemes megemlíteni, hogy 2014 második felében és 2015 első negyedévében a lejáró külső, deviza-államadósságot megemelt forintkötvény-kibocsátással és a lakossági állampapírok értékesítésével fedezte, amivel megvalósult az önfinanszírozás. A magyar állam ebben az időszakban összesen csaknem 3,5 milliárd euró értékű külső devizaadósságot fizetett vissza forintból.

Nem árt emlékeztetni arra is, hogy a hitelminősítők a gazdasági világválság előidézőinek hitelképességét alaposan elmérték. Azóta nem csak a hitelezett államtól követelik meg a nemzetközi pénzügyi fegyelmet, de maguk a hitelminősítők is fegyelmezettebbé váltak. Ennek jól látható jele, hogy jóelőre megadják a vizsgálatok időpontját. Az más kérdés - és elsősorban a Moody's-nál fordul elő -, hogy az előre bejelentett időpontban gyakran "csendben maradnak", nem csak minősítésük eredményét nem közlik, hanem azt sem, hogy a vizsgálat egyáltalán megtörtént-e. Ilyenkor nem csak a minősítés marad el, hanem az a makrogazdasági elemzés is, amely orientálja a vizsgált országgal pénzügyi-gazdasági kapcsolatban állókat is.

A Fitch Ratings - amely májusban változatlan stabil kilátással már megerősítette a magyar államadósság besorolását – legközelebb november 10-én vizsgálja Magyarországot. A Moody’s idén először márciusban vizsgált, majd júliusban, az idei harmadik vizsgálatra október 20-án lehet számítani, módosítás azonban nem valószínű.

Gyakran szó esik arról, hogy Magyarország versenyképessége elmarad a régió többi országától. Szlovákia teljesítményét a Moody"s legutóbb a magasabb osztályba sorolás lehetőségére utaló pozitívra javította az addigi stabilról az elsőrendű "A2" kategórián belül. A nemzetközi hitelminősítő indoklásában kiemelte: a szlovák GDP növekedési dinamikája széles bázisú, a hazai és a külső kereslet egyaránt a fő hajtóerők közé tartozik. A cég hangsúlyozta azt is, hogy az általa várt szlovák növekedési ütem meghaladja az uniós átlagot és az "A" besorolási sávban nyilvántartott többi szuverén adós átlagát is.

A Moody's szerint a Volkswagen, a Peugeot Citroën (PSA) és a Jaguar Land Rover által tervezett újabb szlovákiai autóipari beruházási hullám várhatóan 500 ezerrel, 1,5 millió járműre növeli a szlovák autóipar éves gyártási kapacitását, amivel Szlovákia utoléri Csehországot, a térség legnagyobb autógyártóját. A hitelminősítő szerint az új autóipari kapacitások a 2016-20-as időszakban halmozottan számolva csaknem 21 százalékpontot adnak hozzá a szlovák hazai össztermék reálnövekedéséhez.

Forrás: jaguar.sk

A Moody's szerint a szlovák gazdaság erőteljes növekedési potenciálja még tovább közelíti a jövedelmeket az euróövezeti átlaghoz. Szlovákiában az egy főre jutó GDP már 2015-ben is az euróövezeti átlag 76 százaléka volt, jóllehet tíz évvel korábban csak 56 százalékát érte el. A hitelminősítő várakozása szerint a szlovák GDP vásárlóerő-paritáson számolva 2021-re átlépi a 40 ezer dollárt. Az euróövezeti átlagot arra az évre 49 ezer euró prognosztizálják.

Magas kamatfelár

Rendezett pénzpiaci körülmények között egy ország adósbesorolása kihat a belső hitelezésre is. Nincs ez másképp Magyarországon sem. Azonban - és ez különösen igaz hazánkra - a bankrendszer hatékonyságának hiányát rendszerint az ügyfelekkel fizettetik meg.

A közelmúltban Nagy Márton, az MNB alelnöke a Portfolió konferenciáján arról beszélt, hogy Európa legnagyobb költségszinttel és legmagasabb kamatjövedelemmel működő bankrendszere a magyar. Érvelése szerint az újonnan folyósított lakáshitelek felára jelentősen meghaladja a régiós átlagot, hiába csökkentek a kamatok, a felár nem. A bankok ebből élnek, jövedelmük így nem mérséklődött.

A lakosság egyre nagyobb mértékben keresi a fix kamatozású hiteleket, pedig itt a legmagasabb a felár: míg változó kamatozású hitelt 3-3,5, addig hosszú távra fixált kölcsönt 4-5,5 százalékos feláron kínálnak a bankok. Ráadásul az ajánlatok között akár 2-2,5 százalékpont is lehet a különbség.

Nagy Márton arra is felhívta a figyelmet, hogy baj van a lakossági ügyfelek pénzügyi tudatosságával, inkább maradnak az elsőként felkeresett bankjuknál, minthogy a kedvezőbb ajánlattal bíró versenytársat keresnék fel. A magyar bankvezetők természetesen tagadják, hogy drága a bankolás, arra hivatkoznak, hogy a költségcsökkentéseik határához érkeztek. Ígérik, ha a digitalizálás a pénzintézeteknél megtörténik, akkor olcsóbban hitelezhetnek.

A piac jobbnak lát minket

Amióta 2016-ban valamennyi nemzetközi hitelminősítő a befektetésre ajánlott országok közé emelte Magyarországot, a kormány mintha már nem is mutatna különösebb érdeklődést az újabb felülvizsgálatok alkalmával. A látszat azonban csal - mondja lapunknak Virovácz Péter, az ING Bank vezető elemzője.

- Fontosak-e még az olyan hitelképességi országvizsgálatok, mint amilyenről ma ad számot a Standard & Poor’s?

- Nagymértékben. Az, hogy sikerült elhagynunk a befektetésre nem ajánlottak csoportját, megváltoztatta Magyarország megítélését. Ez kétségtelen. Számos olyan befektetési és nyugdíjalap működik a világban, amelyek csak a magasabb osztályba tartozó államokban helyezik el tőkéjüket, vásárolnak állampapírt. Ezek a nagy tőkealapok - a megfelelő besorolás ismeretében - vállalják, hogy például a német államkötvénynél kockázatosabb magyart vásárolják meg, mert itt magasabb hozamot érhetnek el.

- E szerint az országkockázati felárunk (CDS) még mindig magas?

- Éppen ellenkezőleg. Ez a nemzetközileg elfogadott mutató inkább jobb helyzetet tükröz, mintha Magyarország 2-3 osztállyal feljebb lenne.

- Vagyis a hitelminősítők óvatosabbak, mint a piac?

- Tény, hogy a forint sérülékeny, bár a helyzete a főbb devizákhoz képest sokat javult. Az év elején, mondjuk a cseh koronához képest, alulteljesítők voltunk. A legutóbbi hetekben azonban már ismét felzárkóztunk a többi feltörekvő ország devizájához. - B. M.