Nehéz helyzetbe kerülhetnek azok a lakásvásárlók, akiknek 2019-re ígért lakásai csak 2020-ra készülnek el: a csúszás miatt az eredeti árhoz képest több millió forinttal többet kell majd fizetniük ugyanazért az ingatlanért. Az újlakások kedvezményes 5 százalékos áfája 2020. január 1-jétől ugyanis ismét 27 százalékra nő. Emiatt például egy eredetileg 40 millió forintért kínált lakás ára 48 millió forintra kúszik fel. Márpedig a lakásátadások csúszása – az építőanyag- és munkaerőhiány miatt - nem ritka jelenség ma az ingatlanpiacon: a projektek kétharmada legalább 1 hónapos késésben van, de előfordul féléves-éves csúszás is. Mindez különösen a hitelből vásárlóknak okoz majd komoly problémát.

A készpénzes vevők kikerülhetik a drágulást például úgy, hogy a csúszás ellenére megbíznak a kivitelezőben, és a teljes vételárat – kedvezményes áfával - kifizetik 2019 végéig. A lakásvásárlások mintegy fele azonban hitelből történik. A bankok viszont csak akkor folyósítanak, ha a használatbavételi engedély is megvan, azaz ténylegesen elkészült a lakás, ezért a hiteles vevő nem tudja előrébb hozni a vételár kifizetését – magyarázta Trencsán Erika, a Bankráció.hu szakértője.

Az ilyen nagymértékű drágulás fedezetét azonban nem biztos, hogy a vevők ki tudják gazdálkodni: nem valószínű, hogy van további több millió forint készpénzük, és a jövedelemarányos törlesztőrészlet-szabályok miatt - pláne hogy ősztől szigorodnak is a feltételek – az sem biztos, hogy további hitelösszegeket kaphatnak a banktól. Ha viszont nem tudják kifizetni az ingatlan megnövekedett vételárát, nem csak a lakás úszik el, de elvesztik az addig befizetett több millió forintos foglalót is.

A bankok maguk is keresik a megoldást, hiszen nekik sem érdekük a jól fizető ügyfelek elvesztése. Az egyik megoldást a szakaszos finanszírozás jelentheti, ami persze kockázatos lehet a bankok számára, ha mégsem készül el az adott ingatlan. Úgy tudjuk: az egyik pénzintézet ezért abban gondolkodik, hogy a csúszó projekteknél a használatbavételi engedély hiányában is folyósítana 2019. december 31-ig - a lakások készültségi fokának megfelelő mértékben - kölcsönt, de azt a banknál vezetett zárolt számlára utalná, amely felett a lakás építtetője csak a használatba vételi engedély megszerzése után rendelkezhetne. Ily módon legföljebb a hitelösszeg 95 százalékát adná oda a bank, és a vevőnek is ki kellene fizetnie a rá eső önerőt 2019. december 31-ig. Így csak csupán a kölcsönből fennmaradó 5 százalékot terhelné a magasabb áfa.

Ez az eljárás ugyanakkor a Pénzügyminisztérium szerint nem felel meg az áfa-törvénynek. A tárca Portfóliónak küldött állásfoglalása szerint az ugyan nincs megszabva sehol, hogy mekkora összeget lehet előlegként odaadni: tehát, bár életszerűtlen, akár a teljes vételárat ki lehet így fizetni jóval a lakás elkészülte előtt a kedvezményes áfával. Ahhoz azonban, hogy egy összeg előlegnek minősülhessen, többek között szükséges, hogy az a termék értékesítőjének a rendelkezésére álljon. Márpedig zárolt számla esetén ez a feltétel nem teljesül.

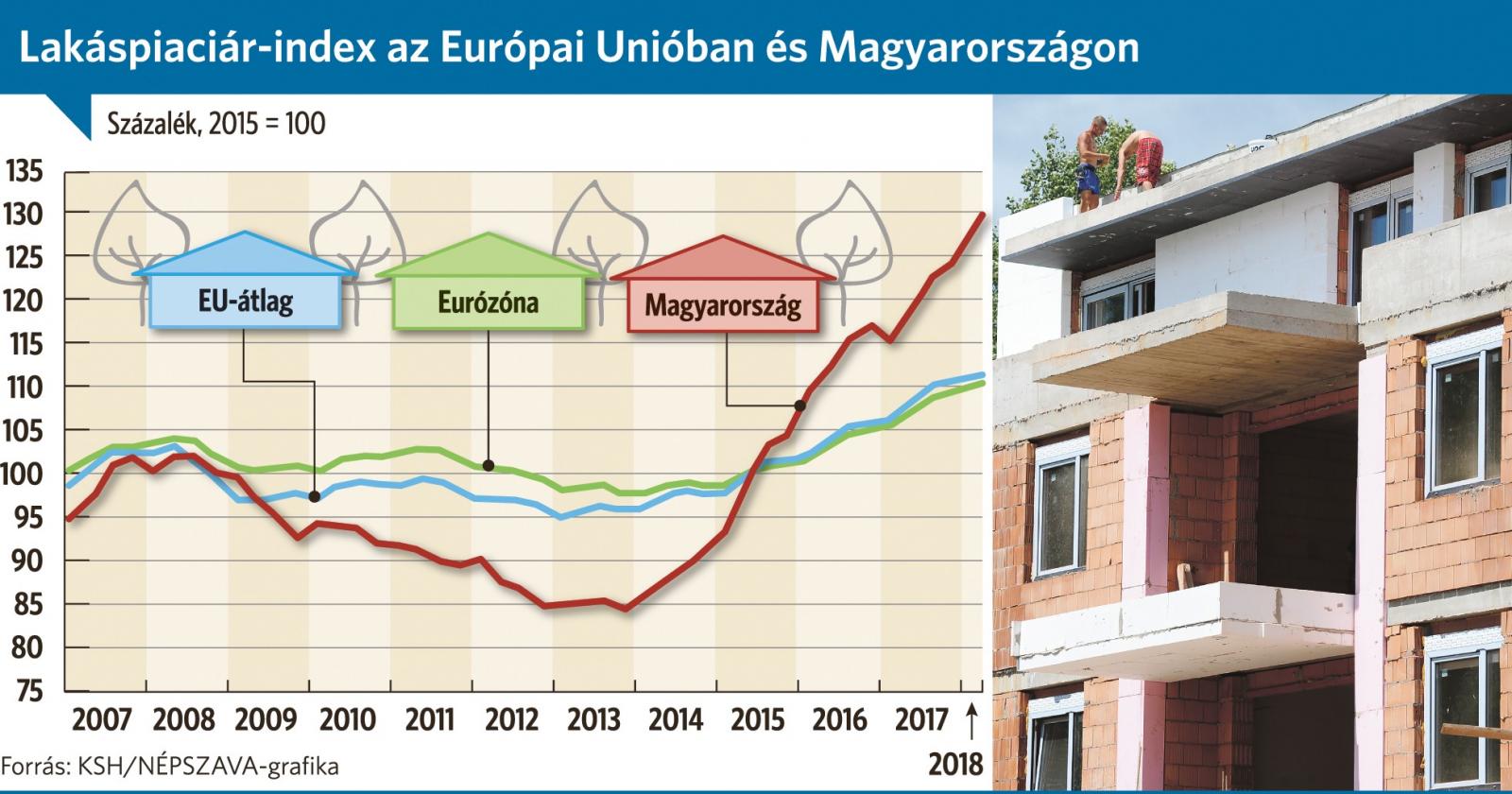

Az áfa körüli bizonytalanság tehát továbbra is uralja az ingatlanpiacot, ami egyre látványosabban veti vissza az építkezési kedvet is. A jogszabály ugyan a kezdetektől világosan kimondja, hogy csak 2019. december 31-ig alkalmazható a kedvezményes áfakulcs, ám Varga Mihály pénzügyminiszter a piac reményeit letörve csak a választások után jelentette ki egyértelműen, hogy tényleg nem lesz hosszabbítás. A beruházók úgy tűnik, ennél kicsit hamarabb a realitás talajára léptek, legalábbis jóval kevesebb lakásépítésre kértek engedélyt az elmúlt félévben. A KSH legfrissebb adatai szerint 2018 első félévében ugyan 30 százalékkal több lakás épült, mint a tavalyi év azonos időszakában, az építési engedélyek és bejelentések alapján építendő lakások száma azonban csaknem 9 százalékkal, 18 066-ra csökkent, az építendő lakásoké így Budapesten 27, a megyei jogú városokban és a községekben pedig 3,5 százalékkal esett vissza.

A beruházók inkább a már megkezdett projektek befejezésére koncentrálnak, hogy a munkaerő- és építőanyaghiány idején is át tudják azokat adni a kedvezményes áfa megszűnéséig, ezért kevésbé kezdenek újabb építkezésekbe. A tavalyi 15 ezer után az idén és jövőre ezért még évi 20-25 ezer új lakás készülhet el, utána azonban legalább 10 százalékos visszaesés jöhet, főként az eladási célra épülő lakások piacán – vélekedett érdeklődésünkre Balogh László, az ingatlan.com vezető gazdasági szakértője.

A lakásárak ebben a helyzetben 2020 elején jelentősen megugranak majd, hiszen az áfa-változás önmagában több mint 20 százalékos drágulást eredményez. Ez azonban már a többség számára megfizethetetlen lakásárakat jelent, ezért emiatt is csökken majd a lakásépítési kedv. A kevesebb projekt miatt visszaeső kereslet ugyanakkor várhatóan normalizálja majd az egekbe szökött építőanyagárakat, és mérsékelheti a szakember hiányt, ami ellensúlyozhatja az áfa-emelkedést. Így 2020 elejéhez képest idővel ismét visszaeshetnek majd az ingatlanárak, ám minden bizonnyal még így is többe kerül majd egy lakás két év múlva, mint most.