Képtelenség önerőből, egyedül összespórolni egy fővárosi kis garzon árát, de még a hitel felvétele is lehetetlen vállalkozásnak tűnik – a megállíthatatlanul növekvő fővárosi ingatlanárak miatt ezt tapasztalja ma egyre több Budapesten élő fiatal, köztük a 32 éves Szandra is. Öt éve kezdett el spórolni egy saját lakásra, időközben két lakáskassza szerződést is kötött, de még mindig csak 1,5 millió forintja gyűlt össze. Ez még a hitelhez szükséges minimális önrészre sem elég – mondja. Kezdetben havonta 20 ezer, most már több mint 40 ezer forintot tesz félre.

Ez igen komoly teljesítmény, tekintve, hogy kezdő fizetése mindössze 160 ezer forint volt, ráadásul egy bérelt lakásban él, mivel Sopronból költözött a fővárosba. Nemrég bement a bankba, hogy tájékozódjon, mik a lehetőségei. „Nagyon elkeseredtem, mert nagyon úgy tűnik, az elkövetkező tíz évben nem lesz saját lakásom. Hacsak nem örökölök, amit nyilvánvalóan egyáltalán nem kívánok” – meséli.

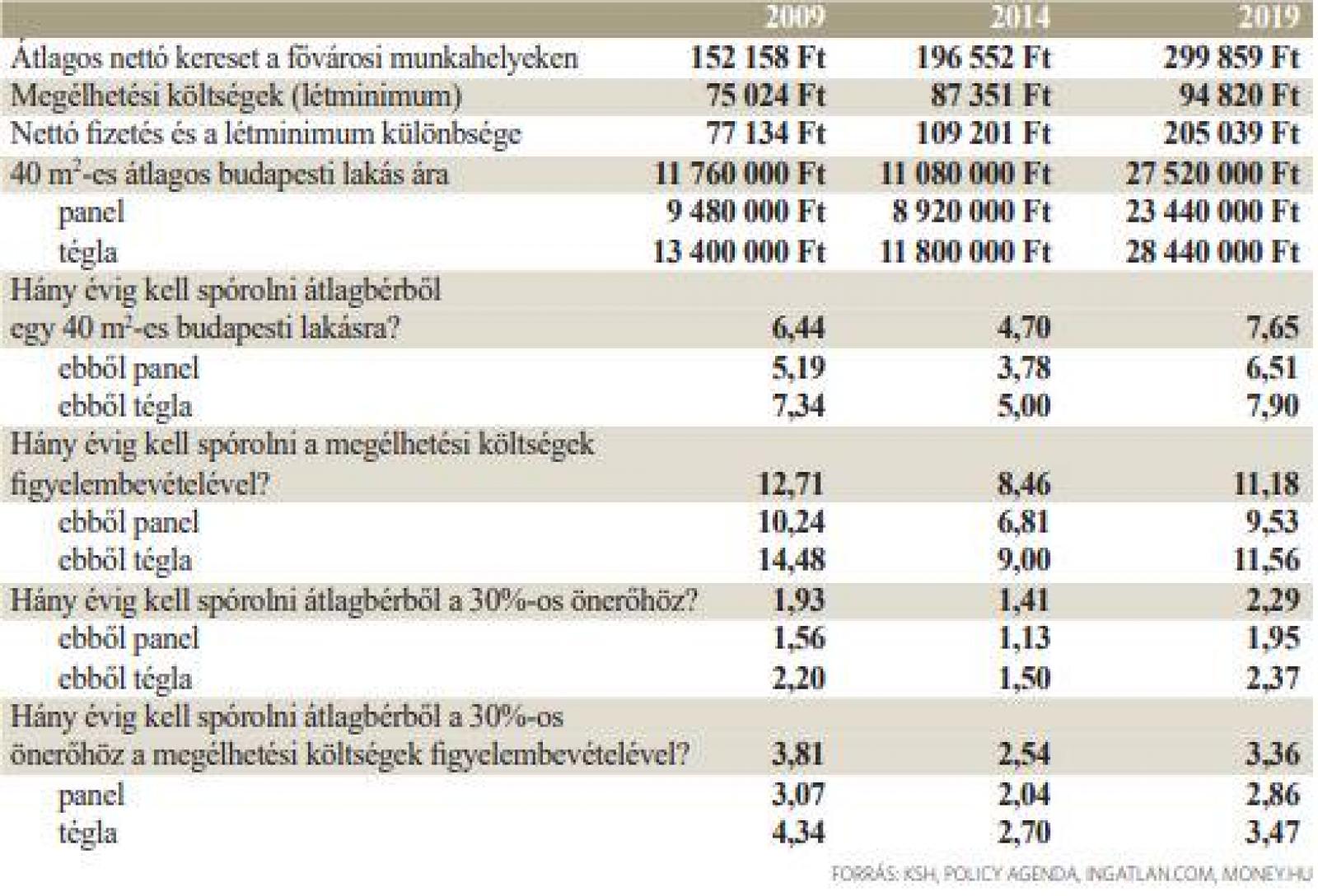

Szandra esete nem egyedi: az MTA Társadalomtudományi Kutatóközpontjának vizsgálata szerint a bérelt lakásban élő fővárosi fiatalok majdnem kétharmada szeretne ugyan saját lakásban élni, de nincs rá lehetősége. Minden negyedik közülük kizártnak tartja, hogy valaha is esélye lesz saját lakásra. Mindez nem meglepő, hiszen egy átlagbérből élő fővárosinak még úgyis több mint 11 évig kellene spórolnia egy 40 négyzetméteres lakásra, hogy éppen csak a legszükségesebbekre költ.

Több mint 3 évig tartana még az is, amíg – szintén minimális megélhetési költségek mellett – összegyűlik ezen lakás hitelből történő megvásárlásához szükséges önerő. Panel esetén 2,9 évnyi kuporgatás is elég ehhez, tégla lakás vásárlásához viszont 3,5 évig is szűkre kell húzni a nadrágszíjat – derült ki az ingatlan.com és a money.hu lapunk számára készített számításaiból. Egy 40 négyzetméteres budapesti lakás átlagára jelenleg 27,5 millió forint (a panel 23,5, a tégla 28,5 millió forintba kerül). Ez majdnem a két és félszerese annak, amit ugyanezen lakástípusért tíz évvel ezelőtt kértek, hiszen az átlagár 2009-ben 11,8 millió forint volt. A válság után az ingatlanpiaci árak is mélyponton voltak, így öt évvel ezelőtt 11 millió forint is elég volt egy ilyen fővárosi ingatlan megvásárlásához. A keresetek ez idő alatt ugyan folyamatosan emelkedtek - a KSH adatai szerint 2009-ben 152 ezer, 2014-ben 196 ezer, az idén pedig már majdnem 300 ezer forint volt a nettó átlagbér a fővárosi munkahelyeken – ám nem olyan ütemben, mint a lakásárak. Emiatt ma jóval tovább tartana pusztán fizetésből összegyűjteni egy 40 négyzetméteres fővárosi lakás árát, mint öt vagy tíz éve. Jelenleg ehhez bő 7 és fél évnyi átlagfizetés szükséges, öt éve 4,7 évig, 2009-ben pedig 6,4 évig kellett volna minden fillért félrerakni.

Nyilvánvalóan lehetetlen azonban a teljes keresetet lakásra félretenni, hiszen eközben enni és lakni is kell valamiből. A létminimum – vagyis a szűkös megélhetéshez szükséges összeg – 2009-ben 75 ezer, 2014-ben 87 ezer forint volt fejenként a KSH számításai szerint. A rákövetkező évtől a KSH már nem számolt létminimumot, de megteszi ezt helyette a Policy Agenda, amelynek eredményei alapján most mintegy 95 ezer forintra volt szükség a szűkös megélhetéshez. Amennyiben elfogadjuk, hogy ekkora összegekből a fővárosban tényleg meg lehet élni, akkor - azt levonva - 205 ezer forintot lehet jelenleg havonta lakásvásárlásra félretenni. Ezt a havi összeget pedig több mint 11 évig kellene összerakosgatni ahhoz, hogy összejöjjön a 40 négyzetméteres lakás ára.

Aki nem szeretne 11 évet várni egy saját lakásra, az jelzáloghitelt is fölvehet. Valamennyi pénzt azonban itt is le kell tenni az asztalra. A jogszabályi előírások szerint kölcsönből történő vásárlásnál szükség van minimum 20 százaléknyi önerőre, a bankok azonban jellemzően inkább 30 százalékot kérnek. Vagyis: a lakás árának majdnem harmadát ebben az esetben is önerőből kell előteremteni, ami a 40 négyzetméteres budapesti lakásnál jelenleg több mint 8 millió forintot jelent. Ezen összeg összegyűjtéséhez most 3,4 év szükséges abban az esetben, ha valaki az átlagos béréből tényleg csupán a legszükségesebb dolgokra költ – mondja Balogh László, az ingatlan.com vezető gazdasági szakértője. Ez egyben azt is jelenti, hogy most nehezebb összegyűjteni az önerőre valót, mint öt évvel ezelőtt, mert akkor ehhez csak 2 év kellett. Könnyebb viszont, mint 10 évvel ezelőtt, mivel akkor 3,8 évnyi spórolásra is szükség volt – jegyezte meg Balogh László. Mint mondta: ennek az az oka, hogy bár jelentősen megugrottak az elmúlt években a lakásárak, reálértékben még mindig nem érték el a válság előtti szintet, ez idő alatt a keresetek is erőteljesen emelkedtek.

A jelenlegi budapesti átlagfizetéssel, nettó 300 ezer forintos jövedelemmel most 25 millió forintos jelzáloghitelt lehet fölvenni 20 évre: ez éppen elég egy 40 négyzetméteres fővárosi panelra – közölte érdeklődésünkre Trencsán Erika, a money.hu hitelszakértője. A törlesztőrészlet maximum a nettó jövedelem felére rúghat havonta, így a hitelre havi 150 ezer forintot kell számolni az elkövetkező két évtizedben. Értelemszerűen a megélhetésre onnantól csak havi 150 ezer forint marad, vagyis ismét szűkre kell húzni a nadrágszíjat. Mindez azt jelenti: szülői segítség vagy örökölt lakás és pénz híján egy átlagbért kereső fiatal a jelenlegi ingatlanpaici árak mellett több mint 23 évnyi kuporgatással és hiteltörlesztéssel juthat el reálisan oda, hogy teljes jogú tulajdonosa legyen egy átlagos, 40 négyzetméteres fővárosi panellakásnak.

Amíg viszont az önerő összegyűlik, gyakorlatilag lehetetlenség kiköltözni a szülői lakásból. A fentiekben alapul vett minimális megélhetési költségek ugyanis nem fedezik a már átlagosan 160 ezer forintra rúgó fővárosi lakásbérleti díjat, még akkor sem, ha ketten bérelnek ki egy lakást. Így a fiatalok választhatnak: vagy a bérleti díjat fizetik, és nem spórolnak saját lakásra, vagy a szüleikkel laknak idősebb korukban is. A Habitat for Humanity éves lakhatási jelentése szerint egyre többen választják ez utóbbi megoldást. Az 1970-es években még 25 éves koruk környékén költöztek el a fiatalok, a 2000-es évek elején már 28 éves korukban. Tavaly viszont a 18-36 év közötti magyar fiatalok csaknem kétharmada (62,7 százalék) még a szüleivel lakott, ami jóval az uniós átlag (48,1 százalék) feletti értéket jelent. Még nagyobb az eltérés az uniós átlag (28,5 százalék) és a magyar adat (42,4 százalék) között, ha csak az idősebb, 25-34 éves korosztályt vizsgáljuk. Ezeknek a fiataloknak csaknem a fele teljes munkaidőben dolgozik, ami szintén kiemelkedően magas arány az unióban. A szervezet szerint a lakáshoz jutás esélyét ma Magyarországon erőteljesen meghatározza a családi háttér és a társadalmi státusz. A fiatalok jelentős része önerőből képtelen összerakni a vásárláshoz szükséges egyre növekvő összegeket.

A KSH még 2015-ben végzett lakásfelmérése szerint a 35 év alatti lakásvásárlók 40 százaléka családja segítségét is igénybe vette az otthonteremtéshez. Az állami támogatások rendszerét pedig úgy alakították ki – például a közmunkások vagy a nem kellően hosszú társadalombiztosítási jogviszonnyal rendelkezők kizárásával -, hogy a juttatások inkább a közép- és felsőosztálybeli fiatalok számára legyenek elérhetőek. Utóbbiak lehetőségei is szűkültek azonban a lakáskasszák állami támogatásának 2018-as, rekordgyorsaságú megszüntetése után. Lakáscélú támogatás így már csak azoknak jár, akik gyermeket vállalnak, vagy legalábbis ígéretet tesznek rá.