Egyre nehezebb lakáshoz jutni Magyarországon: ezt már nemcsak a családalapítás előtt álló fiatalok, vagy a lakásukat nagyobbra cserélni szándékozó családok érzik így. A jegybank mindezt a Magyar Ingatlanszövetség napokban rendezett konferenciáján konkrét adatokkal és számításokkal is alátámasztotta. Eszerint az utóbbi két-három negyedévben – a csökkenő kamatok ellenére - jelentősen romlott még a hitelből történő lakásvásárlás elérhetősége is: mind Budapesten, mind országosan. Ennek oka, hogy az árak megállíthatatlanul emelkednek. A fővárosban csaknem 25, országosan 18 százalékkal drágultak az ingatlanok egy év leforgása alatt. Ez azt jelenti, hogy azért a budapesti lakásért például, ami tavaly nyáron még 25 millió forintba került, az idén nyáron már több mint 31 millió forintot kértek. Az átlagbér eközben a KSH adatai szerint alig 11 százalékkal emelkedett.

Az árak egyre inkább elszakadnak attól a mértéktől, amit a munkaerőpiaci helyzet, a bérek vagy a lakossági megtakarítások indokolnának, a túlértékeltség kockázata a fővárosban egyre nagyobb. Emiatt ma Budapesten a legtöbb háztartás képtelen megfelelő ingatlant vásárolni felhalmozott vagyonából, és képtelen megfelelő lakást bérelni rendszeres jövedelméből – foglalta össze a folyamatokat Banai Ádám, a Magyar Nemzeti Bank igazgatója.

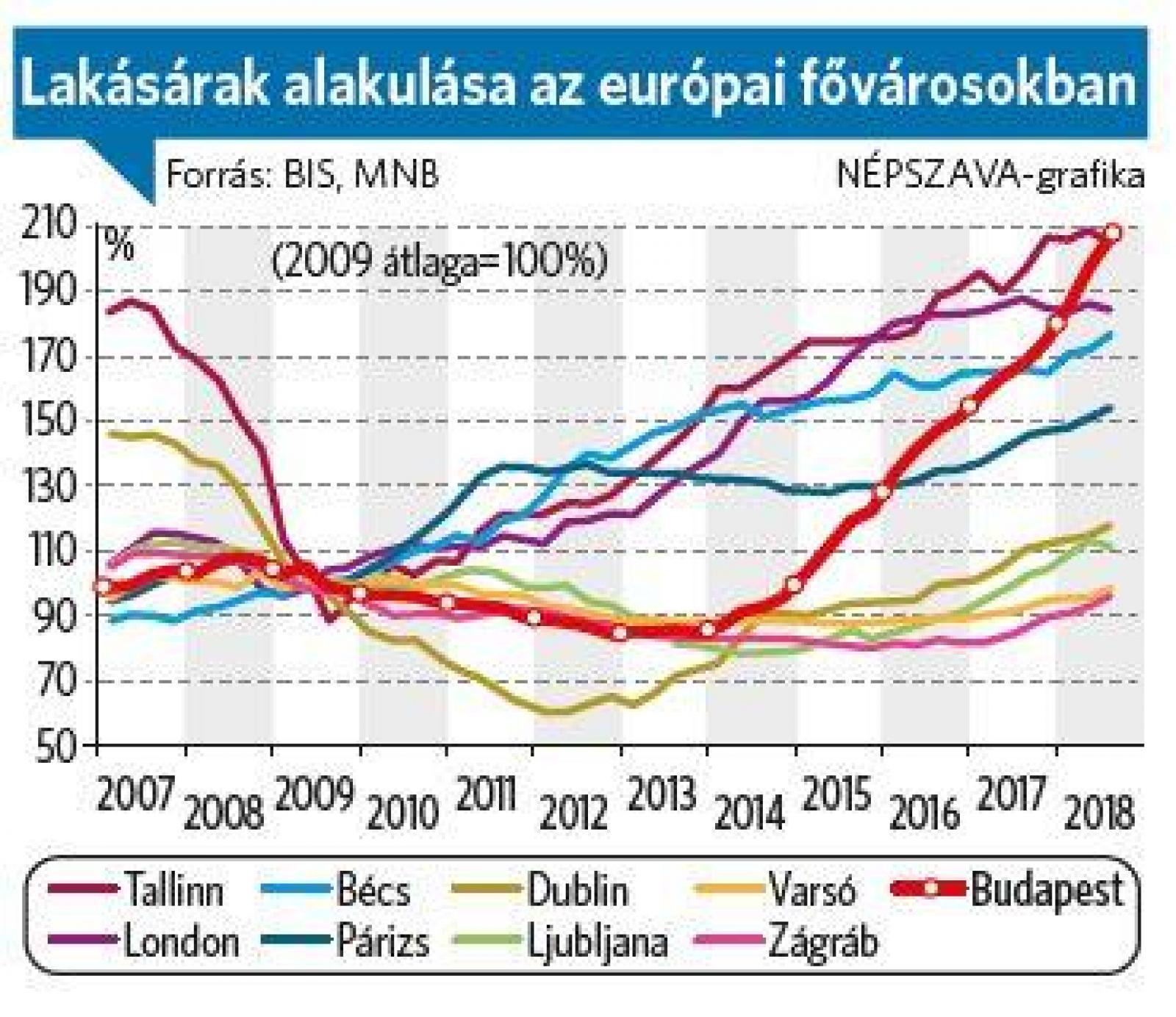

Az európai fővárosok közül a budapesti ingatlanárak emelkedtek a legdinamikusabban 2009 óta, a régióban így jelenleg a magyar főváros ingatlanpiaca a legmagasabban árazott. Tavaly e téren még Prágáé volt a vezető szerep, de ma már a Visegrádi országok fővárosai közül Budapesten a legmagasabbak a jövedelmekhez képest a lakásárak. Budapesten 15 évnyi mediánjövedelem szükséges egy medián árszintű lakás megvásárlásához, míg Prágában 14,5, Pozsonyban és Varsóban pedig 12 évnyi. (A medián a növekvő sorba rendezett értékek közül az éppen középre eső: ennél az értékek fele kisebb, másik fele nagyobb.)

Nemrég a Népszava is kiszámolta: szülői segítség nélkül több mint 23 évnyi kuporgatás és hiteltörlesztés után juthat el oda egy átlagbért kereső fiatal, hogy tulajdonosa legyen egy 40 négyzetméteres fővárosi panellakásnak. Csak a hitelfelvételhez szükséges önerőhöz 3 évig kellene szűkre húzni a nadrágszíjat. Még pedig nem is kicsit. Számításaink során a létminimum összegét (95 ezer forint) vontuk le a budapesti nettó átlagbérből (300 ezer forint), s azt néztük meg: az így megmaradt összeget hány évig kell félretenni ahhoz, hogy egy ma átlagosan 27,5 millió forintba kerülő 40 négyzetméteres budapesti lakás hitelből történő megvásárlásához összejöjjön a jellemzően 30 százalékos önerő. Ehhez most 3,4 év szükséges, utána pedig további 20 évig költhetjük fizetésünk felét a hitel törlesztésére. Ez egyben azt is jelenti, hogy most nehezebb összegyűjteni az önerőre valót, mint öt évvel ezelőtt, mert akkor ehhez csak 2,5 év kellett (és a lakás ára is csak 11 millió forint volt).

Banai Ádám arról is beszélt, hogy a növekvő ingatlanárak, a lakásvásárlás elérhetőségének csökkenése a szociális problémákon túl mára versenyképességi kérdéssé is vált. Nemcsak a lakásvásárlás kerül ugyanis egyre elérhetetlenebb messzeségbe Budapesten, hanem a B terv is, hiszen a lakásbérleti díjak is nagyon magasak a jövedelmekhez képest – fogalmazott. (A bérleti díjak jövedelemhez viszonyított aránya a többi visegrádi országban is jóval meghaladja az európai átlagot.) Mindezek következtében a jövedelem jelentős hányadát teszik ki a lakhatási kiadások. Egyre többen kénytelenek alacsonyabb minőségű lakásokban élni, és költöznek ki a megfizethetőbb külső kerületekbe, utóbbi miatt pedig egyre több idejük megy el utazásra. Banai Ádám szerint a lakhatási problémák miatt többen döntenek a külföldre költözés mellett, és későbbre tolódik a családalapítás is.

Az ingatlanárak megállíthatatlannak tűnő növekedése mögött Budapesten részben a befektetői célú lakásvásárlások állnak, amelyek még mindig jelentős hányadát – 30-40 százalékát - teszik ki az adásvételeknek. A másik ok a szűkös kínálat. A hazai lakásállomány megújulási rátája régiós szinten is nagyon alacsony, mindössze 0,6 százalék. Ez azt jelenti, hogy ezt az ütemet tartva 150 év alatt cserélődne le a teljes hazai ingatlanállomány. Márpedig nem biztos, hogy a világháború után vagy akár mostanában 150 évre építettek egy-egy ingatlant – jegyezte meg Banai Ádám. Hozzátette: az idei évre a fővárosban várt lakásátadások száma már jól láthatóan nem dönt rekordot. A szakember- és az építőanyag-hiány miatt számos lakás átadása csúszik át az idei évről 2020-ra , így a tervezett 15 ezer újépítésű lakás közül várhatóan csak mintegy 9 ezer készül el még az idén. Jövőre lehet, hogy több lakásátadást jelez most a statisztika, ám ezek nem jelentenek olyan új kínálatot, ami enyhítené a keresletet, csak a csúszásokat mutatják.

Az újonnan bejelentett projektek lakásszáma ráadásul történelmi mélypontra zuhant. Ennek legfőbb oka a 2016-ban átmeneti időre bevezetett kedvezményes újlakásáfa megszűnése: 2020. január 1-jétől az 5 százalékos kulcs ismét 27 százalékra emelkedik, várhatóan azonnal további jelentős drágulást vonva maga után.

Korábban a jegybank is jelezte: a kedvezményes áfa év végi kivezetése visszaveti majd az újlakás-építési kedvet, és ezzel a kínálatot, ezért ennek vannak kockázatai – emlékeztetett Banai Ádám. Kérdésünkre úgy fogalmazott: vannak más eszközök is a kínálat bővítésére. Az egyik ilyen például, ha a beruházási, építési hatékonyság növelését ösztönzik, hiszen akkor olcsóbban lehet több lakást építeni, ami növelné a kínálatot és csökkenthetné az árakat is.