Bár az idén mind Budapesten, mind a nagy egyetemvárosok többségében elmaradt a lakásbérleti díjak emelése, még mindig jobban megéri hitelből megvenni egy garzont, mint kibérelni. Igaz, a mérleg nyelve már kevésbé billen a vétel felé, mint a korábbi években. A lakásvásárláshoz ráadásul hitelképesnek is kell lenni, és legalább 30 százalékos önerőt, azaz minimum 3-8 millió forintot le kell tenni az asztalra – derül ki az ingatlan.com és a money.hu Népszava számára készített elemzéséből.

A felsőoktatási ponthatárok júliusi kihirdetése után minden évben megugrik a kereslet a kibérelhető lakások iránt, az augusztusi pótfelvételi eredmények után pedig egy újabb hullám jön. Kollégiumi férőhely az idén sem jut mindenkinek, de most több kiadó lakás közül lehet válogatni.

A koronavírus-járvány miatt elmaradtak a rövid távú lakáskiadás fő célcsoportját jelentő külföldi turisták, így a tulajdonosok egyre inkább a hosszútávú kiadást választják. Erre ösztönzi őket a rövidtávú lakáskiadás kormány által belengetett, végül az önkormányzatokra bízott szigorítása is. Utóbbiak e téren még nem jelentettek be új szabályozást, ám valamiféle szigorítás borítékolhatóan lesz. Az utóbbi hónapokban így némileg csökkentek a lakásbérleti díjak.

Egyre inkább mérséklődik a lakásárak eddigi rohamléptékű drágulása is. A kedvező hozamot kínáló új állampapír tavaly nyári megjelenése után Budapestről ugyanis lényegében eltűntek befektetési céllal vásárlók, akik egyik fő mozgatórugóját jelentették a gyors drágulásnak. A koronavírus-járvány negatív hatása pedig általánosságban is visszafogta a lakásvásárlási kedvet, így az áremelkedést is.

Ebben a helyzetben adódik tehát a kérdés ismét sok családnál: bérelni vagy vásárolni érdemes-e inkább az egyetemre készülő diák számára. Balogh László, az ingatlan.com vezető gazdasági szakértője szerint, akinek van némi mozdítható pénze, és hosszútávon gondolkodik, annak még mindig egyértelműen a lakásvásárlás éri meg jobban.

Budapesten például most havi 120 ezer forintért lehet kibérelni egy egyszobás garzont, megvenni pedig 27 millió forintért lehet. A bankok az ingatlanhiteleknél többnyire 30 százalékos önerőt várnak el, ami egy budapesti garzon esetében 8,1 millió forintot jelent. Emellé 18,9 millió forintos lakáshitelt kell fölvenni. Ezen összegnél egy 10 éves futamidejű, végig azonos törlesztőrészletű lakáshitel esetében a havi kiadás magasabb lenne, mint a bérleti díj. A money.hu hitelkalkulátora szerint a legkedvezőbb ilyen kölcsönök 190 ezer forint havi kiadást jelentenének. Ugyanekkora összegű, de 20 évre felvett lakáshitel esetében viszont már „csak” mintegy 110 ezer forintot kellene fizetni havonta, vagyis 10 ezer forinttal kevesebbet, mint a mostani bérleti díj.

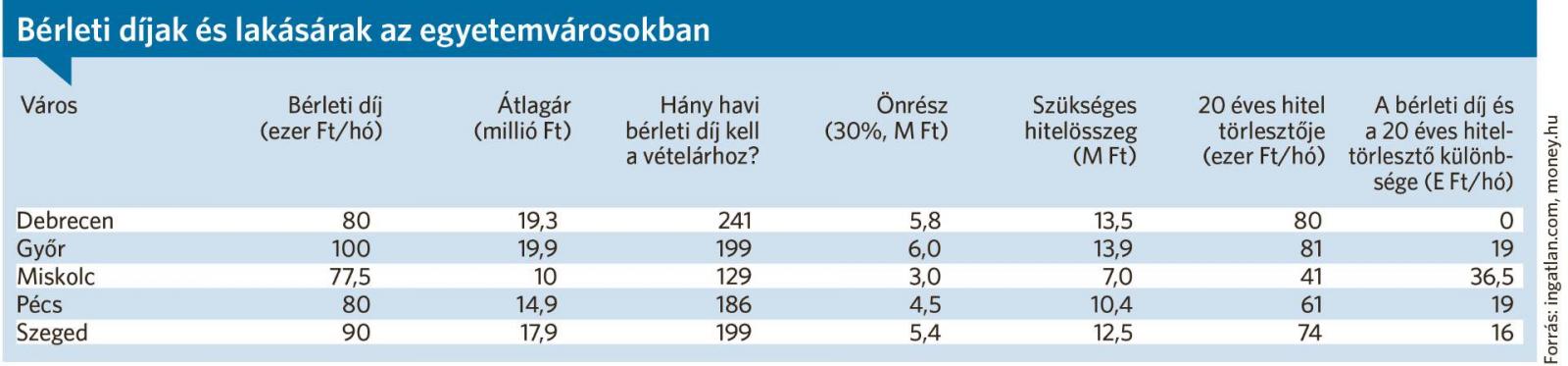

Budapest persze a legdrágább még mindig, mind a bérleti díjak, mind a lakásárak szempontjából. A másik véglet Miskolc, ahol havi 77 500 forintért lehet kibérelni egy garzont, amelynek átlagos vételi ára 10 millió forint. Ehhez „csupán” 3 millió forint önrészt kell előteremteni, és 7 millió forint lakáshitelt kell fölvenni. Ennek törlesztőrészlete a legjobb ajánlatoknál még a 10 éves futamidő esetén sem éri el a havi 70 ezer forintot, 20 éves futamidőnél pedig 41 ezer forint lenne a havi kiadás. Vagyis egy 10 éves lakáshitelnél 7500, 20 évesnél pedig több mint 30 ezer forinttal lenne alacsonyabb a törlesztőrészlet, mint a bérleti díj.

A többi vidéki egyetemvárosban ennél többet kell fizetni: Győrben 19,9 millió, Debrecenben 19,3 millió, Szegeden 17,3 millió, Pécsett 14, 9 millió forintba kerül egy garzon. Ezekben a városokban így 10,4-13,9 millió forintos lakáshitelre lenne szükség. Előbbi összeget 10 és 20 éves futamidőnél havi 100 ezer, illetve 60-61 ezer forintból lehet elérni. A 13,9 milliós lakáshitelt pedig havi közel 140 ezer, illetve 81-82 ezer forintból lehet kifizetni 10 és 20 év alatt. A bérleti díj eközben Győrben 100 ezer, Debrecenben 80 ezer, Szegeden 90 ezer, Pécsett pedig 80 ezer forint havonta.

A 30 százalékos önrésszel és 20 éves, végig fix törlesztésű lakáshitellel megvásárolt lakások esetében a fővárosban tehát 10 ezer, Győrben és Pécsett 19 ezer, Szegeden 16 ezer, Miskolcon pedig több mint 30 ezer forinttal lenne kevesebb a banknak fizetendő havi részlet, mint a lakásbérleti díj. Debrecen az egyedüli kivétel, a cívisvárosban ugyanis a bérleti díj és a hiteltörlesztő összege nagyjából megegyezik.

A hallgató persze nem biztos, hogy 20 évig ott él majd a megvett lakásban, de a garzont az egyetemi évek után ki vagy el lehet adni, utóbbi esetben ráadásul a befolyó összegből ki lehet fizetni a tartozást is. Mint Balogh László fogalmazott: a vásárlással nem lehet rossz döntést hozni, hiszen az ingatlanok értékállók. A probléma inkább ott van, hogy a több millió forintos önerőt egy hallgató nem tudja előteremteni, legföljebb a családja, de a legtöbb esetben ez sem járható út. Éppen ezért van óriási igény a kiadó lakásokra, e téren pedig a koronavírus kedvező fordulatot hozott. Tavaly még a nettó átlagfizetés 57 százalékát vitte el egy átlagos budapesti lakás bérleti díja, az idén viszont már „csak” a 47 százalékát.