Az MNB célja, hogy alacsony kamatkörnyezettel támogassa a beruházásokat. A bizonytalanság és az alacsony kamat kombinációja azonban megviseli a forint árfolyamát, az egyre gyengülő deviza viszont az inflációt hajtja fölfelé. Így kötéltáncot jár a jegybank, ami veszélyes produkció – így összegzi a magyar deviza körüli bizonytalanságot a Raiffeisen Bank negyedéves jelentésében Török Zoltán, a bank vezető elemzője.

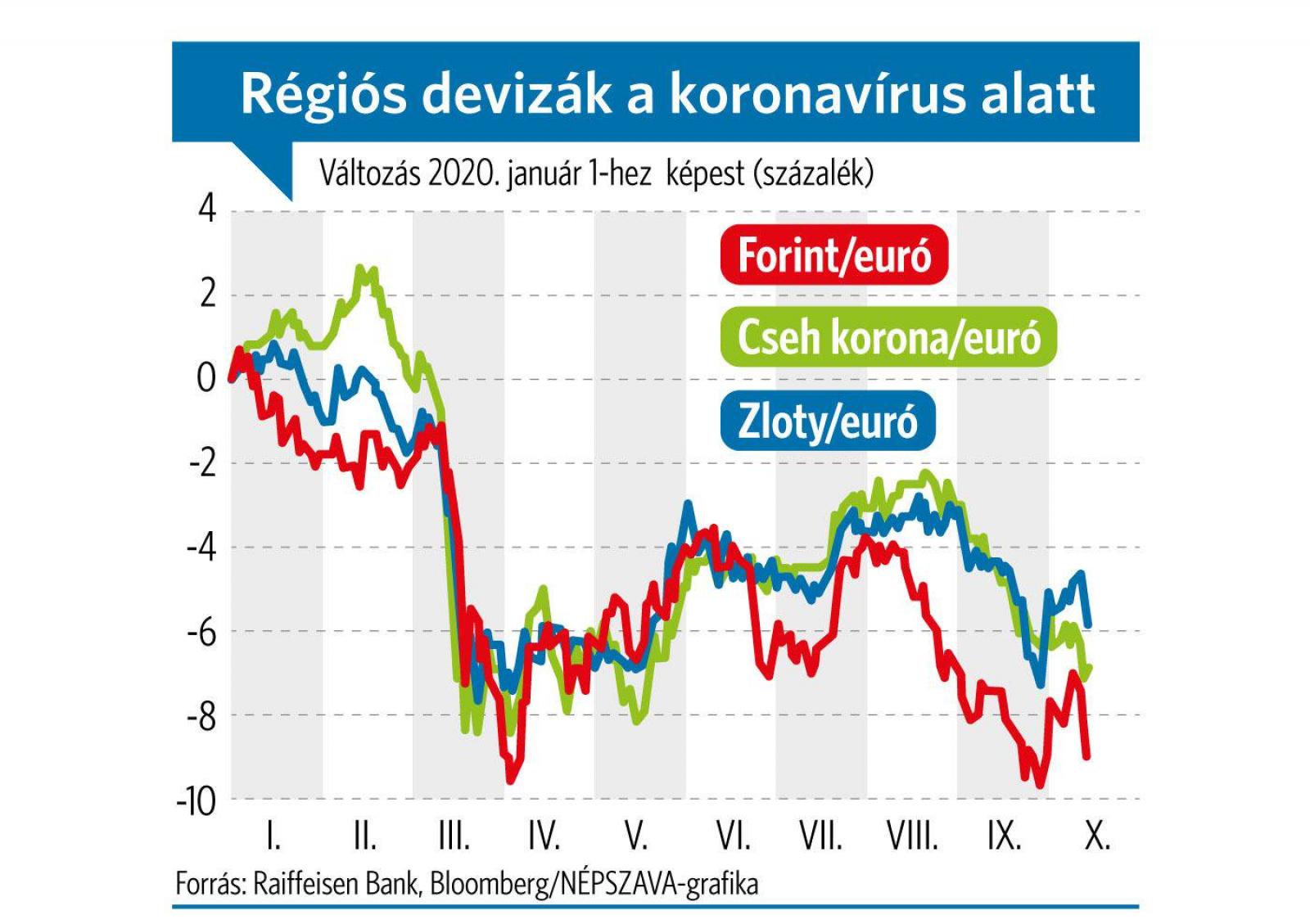

A forint helyzetét jól mutatja, hogy egy év alatt az euróval szemben a forint 9 százalékkal értékelődött le, míg a régiós társaké 5-6 százalékkal. Öt év távlatában a forint értékvesztése 16 százalékos volt, míg a złotyié 6 százalék, a cseh korona euróban kifejezett ára pedig nem változott. Még szembetűnőbb a különbség, ha tíz évet tekintünk, ugyanis a forint esetében már 30 százalékot meghaladó leértékelődésről beszélünk, ami háromszor nagyobb a csehek vagy a lengyelek fizetőeszközének az értékvesztéséhez képest.

A Raiffeisen elemzői idénre öt százalékos GDP csökkenést várnak, jövőre 4 százalék lehet a növekedés, mindezt viszonylag magas inflációs mutatók mellett: az idei 3,4 százalékos éves drágulás után jövőre 3,6 százalékos inflációt ütemet jósolnak. Az idei első félévben 6,1 százalékkal csökkent a GDP, a harmadik negyedben az előzetes várakozások szerint ez az ütem 5 százalékra lassult. Az utolsó három hónap megítélése nem egyszerű, látva a járvány felerősödött második hullámát, amely az egész Európát sújtja. A járvány gyors terjedése miatt egyre óvatosabbak a fogyasztók és a vállalkozások, ami a csökkenő költekezés és továbbra is elmaradozó beruházások irányába tereli a gazdaságot a negyedik negyedévben – fogalmaznak az elemzők. Ezért a negyedik negyedre viszonylag széles sávban 4-7 százalék közötti visszaesésre számítanak.

Az elmúlt években bekövetkeztetett jelentős forintleértékelődés is pörgette a magyar gazdaságot, ugyanis az évente 8-10 százalékkal emelkedő, a forintban mért bérköltségeket nagyobbrészt ellensúlyozta a devizánk értékvesztése. A leértékelődés másik eredménye pedig az volt, hogy az exportáló cégek érdemi befektetés nélkül nagyobb forintbevételre tettek szert – így a forintban kifejezett jövedelmezőségük nőtt -, vagyis erőteljesebben pörgött a gazdaság. A Raiffeisen elemzői szerint a forint gyengeségének oka a gazdaság(politika) alapjainál keresendő: magyar gazdaság sérülékenysége továbbra is nagyobb, mint a régiós társaké. Ezt kézzelfogható módon ragadja meg a hitelminősítésekben meglévő különbség. Másrészt a gazdaságpolitika ambíciói is eltérőek. Magyarországon az MNB fő fókuszába a gazdasági növekedés alacsony kamatokkal történő serkentése került az elmúlt években. Az emiatt szuperalacsonyan tartott forintkamatszint ára az volt, hogy a romló nemzetközi hangulatban már nem sikerült a jegybanknak stabilan tartani a forintárfolyamot. 2020-ban pedig elemi erővel sodródott korábban elképzelhetetlen szintekre az árfolyam, miközben a világon egyedülálló módon, a még drámaibb leértékelődést kamatemeléssel volt kénytelen megakadályozni az MNB. A kilátásokat illetően sem túl bizakodók a Raiffeisen Bank elemzői: a feltörekvő piaci devizák további gyengélkedése egyelőre velünk marad. Mindeközben az MNB gazdaságpolitikai preferenciái jottányit sem változnak: cél a minél alacsonyabb kamatkörnyezet fenntartása.

Török Zoltán szerint az előttünk álló koronavírus-járvánnyal terhelt egy évben nem kell számítani sem a forint jelentősebb leértékelődésre, sem a felértékelődéstől nem kell tartanunk. A túlzott leértékelődés már veszélyezteti a jegybank inflációs célját, így ahogy tette idén két alakalommal is, a kamatok emelésével a forint segítségére sietne. Ezért a következő egy évben oldalazó forintárfolyam várható: 2020 végére 355, 2021 végére pedig 360 forintos eurót vár az elemző, ugyanis az MNB abban érdekelt, hogy a jelenlegi szinthez képest ne gyengüljön a forint tartósan és jelentősen, abban viszont nem, hogy erősödjön.