Több százezer forinttal, de akár több mint egymillióval is megdrágíthat egy hitelt, ha valaki végig igénybe veszi az immár július 1-ig lehetővé tett hiteltörlesztési moratóriumot. Egy 15 millió forintos jelzáloghitel esetében például a márciustól számolva már 15,5 hónapig tartó szüneteltetéssel csaknem 26 millió forintra emelkedik a teljes visszafizetendő összeg. Egy 1,5 millió forintos személyi hitel „végszámlája” pedig 2 millió forint fölé kúszik – derül ki a Bank360.hu Népszava számára készített példaszámításaiból. Ennek oka, hogy a moratóriumba került hitelek futamideje jelentősen megnő, mivel a visszafizetés felfüggesztése alatt meg nem fizetett részleteket később egyenlő, a korábbi törlesztőnél nem magasabb havi összegekben kell megfizetni. A felgyülemlett kamatok miatt pedig minél tovább nyújtja el egy adós a hitele törlesztését, annál többe kerül végül a kölcsön.

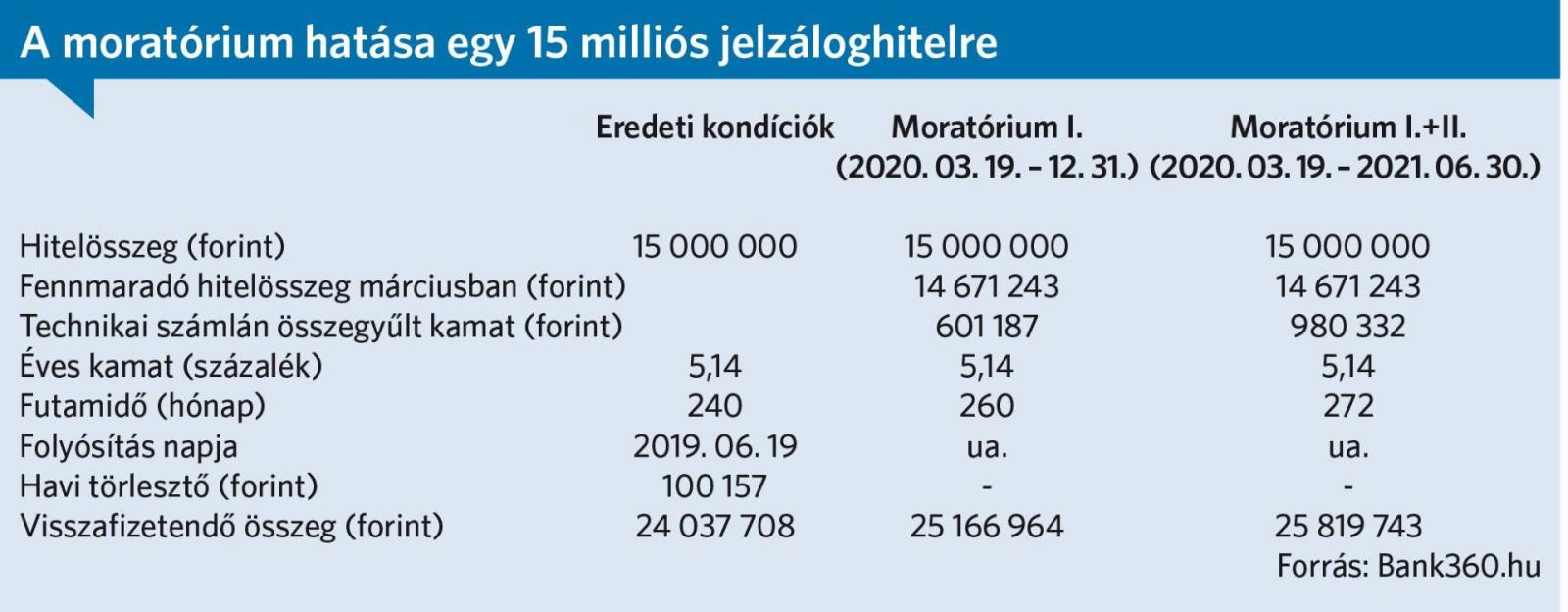

A moratórium hatása igen eltérő az egyes kölcsönökre nézve, hiszen a hitel „árának” alakulása nagyban függ a felvett összegtől, a kamat mértékétől és a futamidőtől. A példaszámítás alapja egy tipikusnak mondható, 2019 nyarán 5,14 százalékos, végig fix kamattal 20 évre felvett 15 millió forintos jelzáloghitel, illetve egy ugyanebben az időben igényelt, szintén végig rögzített, 11,96 százalékos kamatozású, 3 évre felvett 1,5 millió forintos személyi hitel. A jelzáloghitelnek 100 157, a személyi kölcsönnek 49 793 forint a havi törlesztőrészlete - ez a moratórium után is végig változatlan marad.

A jelzáloghitel esetében ugyanakkor a futamidő 1 év és 8 hónappal lesz hosszabb az induló 20 évnél, ha az adós csak az eredetileg a tavalyi év végéig biztosított 9,5 hónapos moratóriumot használta ki, de januártól már ismét fizeti a hitelét. Ha viszont márciustól egészen június végéig él a törlesztés felfüggesztésének lehetőségével, akkor 22 év és 8 hónap alatt szabadul meg a kölcsöntől. A futamidő így összességében 272 hónapra nyúlik ugyanis, amiben benne van a 15,5 hónapos szüneteltetés időszaka is. Vagyis az újabb fél éves moratóriumban maradás további egy évvel hosszabbítja meg a már amúgy is megnyújtott futamidőt.

Ennek pedig ára van, hiszen minél hosszabb lesz a futamidő, annál magasabb lesz a visszafizetett végösszeg. A Bank360.hu kalkulációja szerint a 15 millió forintos jelzáloghitelért összességében kicsit több, mint 24 millió forintot fizet vissza az ügyfél az eredeti 20 éves futamidő során. A márciustól tavaly év végéig moratóriumban maradt jelzáloghitel „végszámlája” viszont már 25 millió 167 ezer forint lesz, vagyis a 9,5 hónapos felfüggesztés ára ebben az esetben több, mint 1,1 millió forint. A moratórium lehetőségét június végégig kihasználó adós pedig 25 millió 819 ezer forintot fizet vissza végül, vagyis a 15,5 hónapos szüneteltetés 1,8 millió forinttal drágítja meg a hitelt.

A személyi kölcsön esetében az eredetileg 3 éves futamidő a csak tavaly év végig igénybe vett moratóriummal 48 hónapra, azaz 4 évre nő. A teljes, 15,5 hónapos hitelfelfüggesztés kihasználása viszont már 56 hónapra emeli a futamidőt. Ennek megfelelően nőnek a visszafizetendő összegek is. A 1,5 millió forintos kölcsön az eredeti konstrukcióban 1 millió 793 ezer forintba kerül. Ha viszont tavaly év végig nem törlesztette az adós a hitelt, akkor már 1 millió 971 ezer forintra kúszik fel az ár, a teljes moratóriumidőszak kihasználása után pedig 2 millió 52 ezer forintot kell majd visszafizetni. Vagyis a 15,5 hónapos moratórium ára ebben az esetben közel 260 ezer forint.

Az adósoknak nem árt tehát megfontolniuk, valóban olyan rossz anyagi helyzetben vannak-e, ami továbbra is indokolttá teszi a moratórium igénybevételét. A hiteltörlesztés felfüggesztése és a további haladék persze a jövedelmüket elvesztő családoknak nagy segítséget jelent. A kormányt azonban egyértelműen politikai, nem pedig gazdasági vagy szociális szempontok vezérelték, amikor karácsony előtt úgy döntött: januártól mégis minden adós maradhat újabb fél évre a moratóriumban, akár tudná fizetni hitelét, akár nem. Az eredeti tervekkel és az októberi törvénymódosítással ellentétben ugyanis ezzel nem célzottan, a valóban rászorulóknak adták meg az esélyt a hosszabbításra, hanem mindenki számára nyitva hagyták a kaput.

Igaz, az októberben megszavazott törvény sem feltétlenül a ténylegesen rászorulók számára tette volna elérhetővé a moratórium-hosszabbítást. Az alapján csak a gyermeket nevelők, a nyugdíjasok, a közmunkások és a regisztrált álláskeresők - akkori számítások szerint mintegy 752 ezer adós - maradhattak volna a moratóriumban továbbra is. Holott a jegybank felmérése szerint a további fizetést választókhoz képest egyértelműen rosszabb anyagi és szociodemográfiai helyzetű hitelfelfüggesztők között éppen a fiatalok felülreprezentáltak, kétharmaduk ráadásul gyermektelen.

A többség továbbra sem fizet

A tavaly tavasszal elrendelt hitelmoratórium automatikusan lépett életbe minden adós esetében, és csak annak kellett jeleznie, aki mégis fizetni szerette volna a törlesztőrészleteket. A januári hosszabbításhoz szintén nem kellett semmit tenniük a moratóriumot eddig is kihasználó ügyfeleknek. A moratórium iránti igényét csak annak kellett jeleznie, aki eddig törlesztett, de most mégis inkább felfüggesztené a fizetést.

A jegybank októberi adatai szerint az érintett - azaz március 19. előtt folyósított hitellel rendelkező - mintegy 2,7 millió lakossági adós közül mintegy 1,5 élt a moratórium lehetőségével, ami a hitelállomány 57 százalékát érinti. A fizetés szüneteltetése a személyi kölcsönöknél volt a legjellemzőbb, az állomány több mint 70 százalékát nem törlesztették. A jelzáloghiteleket inkább igyekeztek fizetni az ügyfelek: a lakáscélú jelzálogkölcsönök 45, a szabadfelhasználásúak 53 százaléka volt moratóriumban.

Az októberinél frissebb statisztikával ugyanakkor nem tudott szolgálni a jegybank. Mint érdeklődésünkre írták: a fizetési moratórium meghosszabbításában való részvételi arányokról márciusban várható pontos adat.

A bankok lapunk körkérdésére adott válaszaiból azonban az látszik, hogy az automatikus maradás lehetősége megtette hatását, az eddig nemfizetők januártól sem kezdték el tömegesen törleszteni hitelüket. A CIB Bank lakossági ügyfeleinek 56, a vállalati ügyfeleinek 52, lízing ügyfeleinek pedig 63 százaléka lépett ki december elejéig a moratóriumból (azon portfolióra vetítve, amelyre vonatkozik a moratórium). Mivel a kormányrendelet alapján 2021-ben is változatlan a moratóriumra jogosultak köre, a decemberben életbe lépett új jogszabályi rendelkezések hatására nem tapasztaltak a pénzintézetnél jelentős mozgást. Csak minimális számban léptek vissza a moratóriumba azok, akik korábban már kiléptek, és szintén nagyon alacsony azon ügyfelek aránya, akik januártól léptek ki a moratóriumból – közölték érdeklődésünkre. A Budapest Banknál az ügyfelek közel fele nem kívánt élni a moratóriummal, és folytatta a hiteltörlesztést. Január 1-je óta a pénzintézet ügyfeleinek 1,4 százaléka döntött úgy, hogy kilép a moratóriumból és tovább törleszti hiteleit. Az adósok 4 százaléka ugyanakkor visszalépett a moratórium alá. A K&H Banknál jelenleg a lakossági ügyfelek hitelvolumenének 40 százaléka esik a moratórium hatálya alá, a vállalati ügyfeleknél az arány 38 százalék. Tavaly év végéhez képest az idei év elejére számottevő változás a moratóriumban lévők számában nem történt. Az OTP Bank csak szeptemberi adatokat osztott meg lapunkkal: a fizetési moratórium akkor a lakossági hitelállomány 53, a vállalati 40 százalékát érintette a pénzintézetnél.