Már az első három hétben 469 milliárd forintnyi fogyott az inflációkövető, akár 16 százalékos kamatot fizető, új Prémium Magyar Állampapírból (PMÁP). A hatalmas érdeklődés oka, hogy a január 19-től kapható új „szuperállampapír” a jelenlegi gazdasági környezetben kiemelkedő hozamot biztosít, méghozzá kockázat- és kamatadómentesen. A 2030-ban lejáró kötvény az előző évi infláció felett még 1,5, a 2027-ben lejáró pedig plusz 0,75 százalékos kamatot fizet. Ez pedig most 16, illetve 15,25 százalékos éves hozamokat jelent. A forgalomban lévő lakossági magyar állampapírok közül jelenleg a PMÁP a legnépszerűbb: már a 4700 milliárd forintot is meghaladhatja a lakossági állampapír-állományon belül.

Ennek az összegnek azonban a többszörösét tartja a lakosság olyan helyen – otthon készpénzben vagy lekötetlenül a bankban -, ahol a pénz a hatalmas infláció miatt egyre többet veszít értékéből.

Tavaly az első 9 hónapban több mint 550 milliárd forinttal nőtt a háztartások készpénzben tartott vagyona, meghaladva a 6850 milliárd forintot. Ehhez hozzávéve a 7700 milliárd forintnyi, nem kamatozó lakossági folyószámla- és látra szóló betéteket, azt mondhatjuk: a lakosság pénzügyi vagyonának harmadát olyan eszközökben tartja, amelyeket szép folyamatosan felemészt az infláció – fogalmazott Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője. Szerinte az emberek többségének nincs valódi befektetésre alkalmas pénze, legfeljebb pár százezer forint vésztartaléka. Ha havonta 10-20 ezer forintot képesek is lennének félretenni, sokan azt gondolják, ennyit nem érdemes lekötni vagy más módon befektetni.

Az elmúlt évtizedben ráadásul felnőtt egy olyan generáció, amely lényegében nem találkozott érdemi betéti kamatokkal, hiszen a bankok többsége még most is 0,1-1 százalék körüli kamatot ad. Ez pedig nevetséges összegeket jelent. A BiztosDöntés.hu bankibetét-kalkulátora szerint 1 millió forint féléves lekötése 0,1 százalékos kamattal 425 forintot hoz a konyhára (miközben az infláció tovább száguld). Az ügyfelek azonban passzívak lettek, nem váltanak az alacsony betéti kamatok miatt bankot, így a pénzintézeteket semmi nem is motiválja a kamatemelésre. A bankoknak az a legkényelmesebb, ha az emberek lekötés nélkül tartják náluk a pénzüket – magyarázza Gergely Péter. Aki viszont mégis befektetne, annak a bankok többsége maga is fel tudja kínálni egy értékpapírszámla megnyitásával a kedvező hozamú állampapírokat, így nem pártolnak el ezek az ügyfelek sem. A bank pedig még jutalékot is kap az ügylet után - tette hozzá.

Van ugyanakkor néhány kisebb bank, amely az új ügyfelek megszerzése érdekében magasabb, 10 százalék körüli éves kamatot kínál.

A 10,25 százalékos kamat egy év alatt például 87 125 forintot tesz hozzá az 1 millió forinthoz.

Az ilyen ajánlatoknak azonban feltételei vannak: például bizonyos összegű kártyás költést elvár a bank. Ráadásul a hozam még mindig jócskán elmarad az infláció mértékétől, és lejön még belőle a 15 százalékos kamatadó is. Gergely Péter szerint mégis érdemes a kispénzűeknek akár a banki lekötésekben is gondolkozniuk, bár nem feltétlenül a hozamok miatt. A lekötött betét ugyanis nem válhat sem a tolvajok, sem az impulzusvásárlások prédájává. Érdemes akár havi 10-20 ezer forintot is félretenni, hiszen ez mentálisan is felkészít a pénzügyi tudatosságra, a későbbi befektetések megtervezésére – véli Gergely Péter.

A szakértő tapasztalatai szerint azonban inkább azok foglalkoznak csak pénzük fialtatásával, akik már felhalmoztak pár millió forintot vagy korábban tudatosan tettek félre.

Jellemzően ők veszik az állampapírokat is, ami ma a legkockázatmentesebb, legjobb hozamú befektetési lehetőség. A bankbetétekkel ellentétben nincs tranzakciós illeték és számlavezetési díj az államkincstári értékpapírszámla esetén. Nem kell kamatadót sem fizetni, így még ha ugyanazt a kamatot is fizetné a bank a betétre, mint az állam, a kamat akkor is 17,6 százalékkal több lenne az államnál. Az állampapírok esetében eközben nincs feltétel – például havi költési elvárás -: már 5 ezer forintért is lehet papírt venni. Ráadásul nem csak 100 ezer euróig, hanem korlátlan összegig garantálja az állam, hogy bármi történik, az ügyfél hozzájut a pénzéhez. Ha pedig az ügyfél a lejárat előtt „feltöri” a lekötést, azaz eladja az állampapírt, akkor – ellentétben a bankbetéttel - az időarányos kamatot még megkapja, csak az eladásért kell 1 százalékos díjat fizetnie. Mindemellett jelenleg nincs is más olyan kockázatmentes befektetési lehetőség, ami az elkövetkező két évre garantáltan 30 százalékos hozamot biztosít – tette hozzá Gergely Péter. Szerinte mindezek alapján nem igazán lehet csodálkozni azon, hogy a bankok e feltételekkel nem tudnak és nem is akarnak versenyezni.

Hónapról hónapra él a magyarok harmada

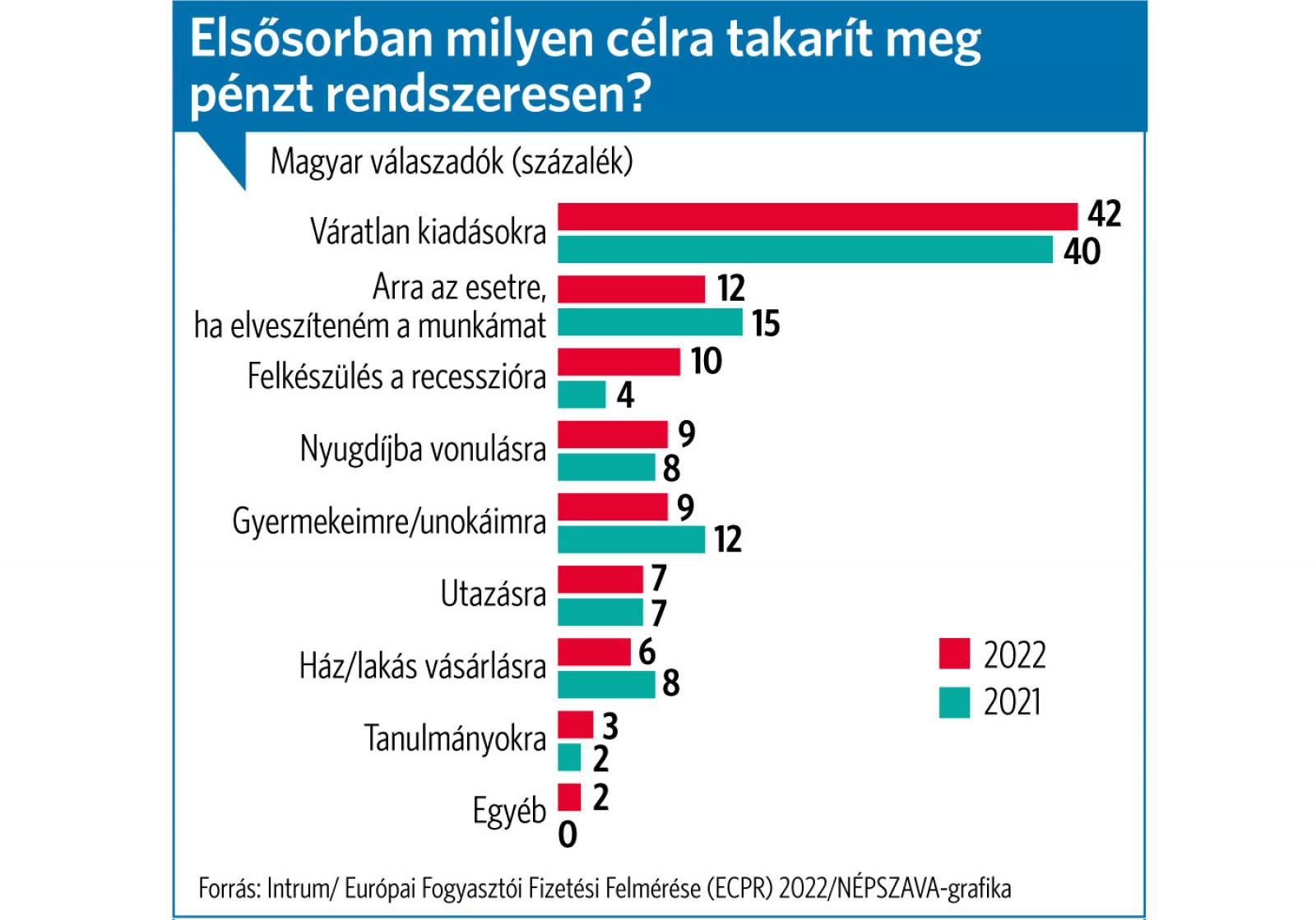

Kelet-Közép-Európában messze a magyarok képesek a legkevésbé megtakarítást gyűjteni – derül ki az Intrum 2022-es, 24 országra kiterjedő, 24 ezer fogyasztót érintő Európai Fogyasztói Fizetési Felméréséből. Míg ugyanis a magyarok majdnem harmadának a hónap végén nincs mit félretennie, addig Lengyelországban a megkérdezettek 27, Romániában 24, Szlovákiában 20, Csehországban pedig 14 százaléka mondta ezt. Ez azonban nem a 2022-es gazdasági nehézségek hatása, mivel tavaly is hasonlók voltak az arányok. Az európai országok többségében nem is romlottak jelentősen a megtakarítási képességek. A felmérés szerint európai átlagban az emberek jövedelmük kevesebb mint ötödét teszik félre. Ettől a magyarok sem maradnak le, csakhogy nálunk jóval alacsonyabb a fizetés. Azok a honfitársaink, akik félre tudnak tenni, nagyrészt ugyanarra gyűjtenek, mint egy évvel korábban: 42 százalékuk általános tartalékot képez váratlan kiadásokra. További 12 százalék pedig munkája vagy jövedelme elvesztése esetére tesz félre. Csökkent viszont valamelyest azok aránya, akik lakásra vagy gyermekeik, unokáik számára gyűjtenek, miközben egyre többen vannak, akik kifejezetten egy recesszióra készülnek. A magyarok több mint harmada kevesebb mint egy hónapnyi jövedelmének megfelelő megtakarítással rendelkezik. 29 százaléknak egy hónapra, 19 százaléknak pedig legfeljebb 3 hónapra lenne elegendő a félretett pénze.

Ráfizetnek az adózáson

Az állampapírok lakossági népszerűsége az elmúlt évtized során igencsak megugrott: míg 2012-ben még csak 987 milliárd forintot tett ki a lakossági állampapír-állomány, addig tavaly év végén összességében már 8619 milliárdot. Egy évvel korábban ugyanakkor még a 10 ezer milliárd forintot is meghaladta az összeg. A tavalyi visszaesés oka, hogy a megugró infláció miatt a korábbi, alacsonyabb hozamú lakossági állampapírok már nem kínáltak olyan jó kilátásokat, így a befektetők más lehetőségeket kerestek. A piachoz jobban értők ugyan egy időben vásárolták az intézményi papírokat, de sokan hátat fordítottak az állampapírpiacnak. A háztartások állampapírokban lévő megtakarítása így összeségében 10 140 milliárd forint volt tavaly év végén, vagyis alig 40 milliárd forinttal gyarapodott 12 hónap alatt.

A hitelintézetek viszont sok lakossági megtakarítást vonzottak, akár a kötvényeikről, akár a részvényeikről volt szó. A jegybank adatai szerint a lakosság csaknem 400 milliárd forintnyi friss megtakarításból vásárolt banki részvényeket. Az év végén a háztartások mintegy 1200 milliárd forintot tartottak hazai részvényekben. Ennek több mint fele bankpapír volt. A kisbefektetőknél lévő banki kötvényállomány egy év alatt bő 100 milliárd forinttal 162,3 milliárd forintra nőtt. Vagyis a bankok tavaly sikeresebben adtak el a lakosságnak új hitelpapírokat, mint az állam – derül ki a Bank360.hu elemzéséből. A háztartások csaknem 1200 milliárd forintnyi friss pénzt helyeztek el befektetési jegyekben.

A hazai befektetési alapokban lévő megtakarítás így év végére megközelítette a 6 ezer milliárd forintot.

A háztartások az állampapírok helyett tehát a nagyobb hozam reményében tavaly más értékpapírokat választottak. Mégsem mindenkinek jutott eszébe, hogy míg a 2019. júniusától kibocsátott állampapírok kamata és hozama kamatadómentes, addig a részvények és befektetési alapok árfolyamnyeresége, valamint a banki kötvények kamata után az állam 15 százalékos adót szed be – mutatott rá a Bank360.hu.

Ez az adó elkerülhető, ha a megtakarítást tartós befektetési számlán (tbsz) vagy nyugdíj-előtakarékossági számlán (nyesz) helyezi el befektető. Ezek népszerűsége viszont nem ugrott meg a részvényekével és a befektetési alapokéval együtt. A lakosságnál több mint 7300 milliárd forintnyi olyan magyar értékpapír van, ami nem állampapír. Emellett külföldi részvényekben és befektetési jegyekben is lehet még nagyjából 1300 milliárd forintjuk. Olyan értékpapírszámlán viszont, amelynél igénybe lehet venni kamatadó-mentességet, kevesebb mint 3900 milliárd forintot tartottak. Vagyis a részvények, befektetési jegyek és egyéb kötvények többségének hozamából adóznak.

A tbsz-ek száma 257,5 ezer volt az év végén. Ezeken 3455 milliárd forintnyi értékpapír volt, ami számlánként átlagosan 13,4 millió forintot jelent. A Bank360.hu számításai szerint, ha öt év alatt egy ilyen számlán évente 10 százalék hozam keletkezik, akkor a számla tulajdonosa több mint 1,2 millió forintnyi hozamot tarthat meg ahhoz képest, mint ha normál értékpapírszámlán lett volna a megtakarítása.