Megvolt a menetrend szerint kamatcsökkentés, a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa (MT) kedden újabb 0,25 százalékponttal 6,5 százalékra csökkentette a jegybanki alapkamatot. A kamatcsökkentésről szóló döntés egyhangú volt, abban tényleg nem volt meglepetés, hiszen minden elemző ezt a lépést várta. A MT nem foglalt állást abban a kérdésben, hogy idén még hány alkalommal csökkenhet további 0,25 százalékponttal az alapkamat.

Az MT idén még három kamatdöntő ülést tart, ezeken minden egyes alkalommal, az összes körülményt mérlegelve döntenek a jegybankárok – hangsúlyozta sokadszorra Virág Barnabás, az MNB alelnöke a keddi kamatdöntő ülést követő sajtótájékoztatón.

Az elemzők megosztottak, egyesek szerint egy, mások szerint akár két kamatcsökkentés is jöhet még az idén, vagyis az alapkamat az év végére 6,25 vagy 6 százalékra csökkenhet.

A mostani kamatdöntés mellett szólt, hogy augusztusban csökkent a magyar infláció, sőt szeptemberben további mérséklődést vár az MNB, továbbá javult ország kockázati megítélése és stabil maradt a pénzpiaci környezet. (Az MNB az országkockázat megítélését a fizetési mérleg többletéhez és az államháztartási hiánycél eléréséhez köti. A jegybank álláspontja szerint az elmúlt hetekben bejelentett kormányzati intézkedések – adóemelés, 130 pontos kiadáscsökkentő program – segítik a 4,5 százalékos államháztartási hiánycél elérését.) Az elmúlt hetekben mind az Európai Központi Bank, mind az USA jegybankja, a Federal Reserve csökkentette az irányadó kamatát, így most megnyílt az lehetőség az MNB kamatcsökkentése előtt is.

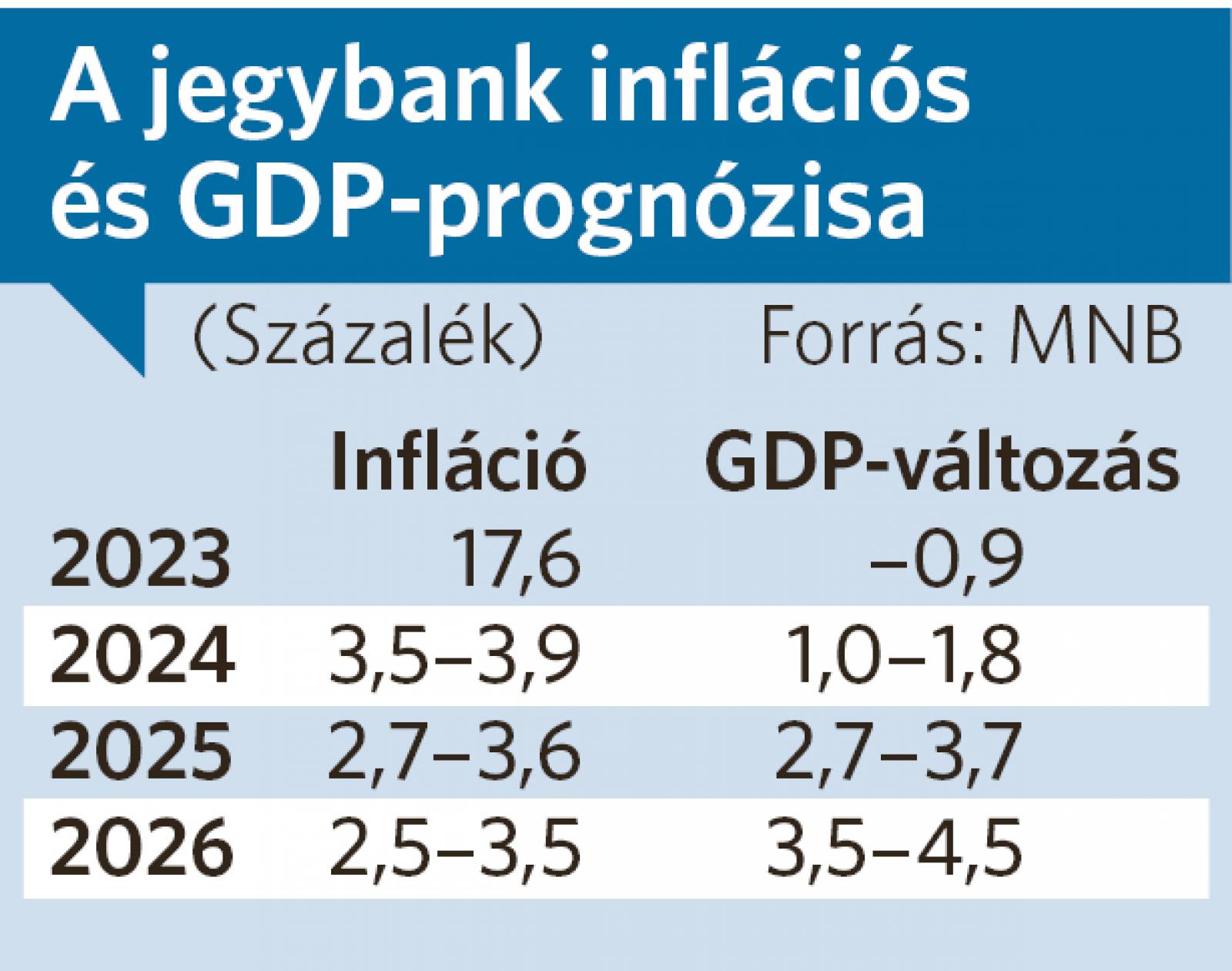

Virág Barnabás elmondta, hogy az augusztusi 3,4 százalék után szeptemberre 3,1 százalékos pénzromlást várnak, de októbertől újra emelkedik majd az infláció, így decemberre 4,2 százalékos árindexet várnak.

Az infláció emelkedése átmeneti lesz – hangsúlyozta az alelnök - , az áremelkedés ütemének csökkenése 2025 első hónapjaiban megindul és a az év második felében 3 százalékra csökken, ami a jegybank inflációs célja és a 3 százalék alatti inflációt már árstabilitásnak tekintik. A jegybank egyébként a a friss inflációs prognózisában a 2025-ös várakozásait 0,2 százalékponttal feljebb vitte a tranzakciós illeték emelése miatt, így jövőre 2,7-3,6 százalékra várják az éves inflációt.

A gazdasági növekedésre tett korábbi előrejelzését az MNB viszont sokkal erőteljesebben csökkentette: az idén várakozásaik szerint a bruttó hazai termék, a GDP alig 1-1,8 százalékkal nőhet, ami nagyon messze van a kormány eredeti 4 százalékos és jelenleg érvényes 2 százalékos növekedési előrejelzésétől is. A kabinet 2025-ben 3-5 százalék körüli növekedést szeretne „kipréselni vagy kiszuszakolni” valahogy a magyar gazdaságból – erről Orbán Viktor miniszterelnök beszélt a kötcsei fideszes pikniken. Ezzel szemben az MNB a korábbi 3,5-4,5 százalékos sávból 2,7-3,7 százalékra vette vissza a 2025-ös GDP-növekedési előrejelzését.

A gazdasági növekedésre tett korábbi előrejelzését az MNB viszont sokkal erőteljesebben csökkentette: az idén várakozásaik szerint a bruttó hazai termék, a GDP alig 1-1,8 százalékkal nőhet, ami nagyon messze van a kormány eredeti 4 százalékos és jelenleg érvényes 2 százalékos növekedési előrejelzésétől is. A kabinet 2025-ben 3-5 százalék körüli növekedést szeretne „kipréselni vagy kiszuszakolni” valahogy a magyar gazdaságból – erről Orbán Viktor miniszterelnök beszélt a kötcsei fideszes pikniken. Ezzel szemben az MNB a korábbi 3,5-4,5 százalékos sávból 2,7-3,7 százalékra vette vissza a 2025-ös GDP-növekedési előrejelzését.

Ha kitartóan alacsony marad az infláció és kialakul az árstabilitás, akkor lesz érdemi növekedés. Nem fordítva működik ez

– jegyezte meg Virág Barnabás a kérdésre, milyen hatásai lehetnek, ha az Orbán-ormány a magasabb növekedés érdekében gyorsabb kamatcsökkentésre szólítja fel a jegybankot. Az alelnök azt is elmondta, hogy az MT értékelése szerint a gyorsabb gazdasági növekedésnek még mindig az inflációtól való félelem az egyik gátja. Addig, amíg tartanak az inflációtól a gazdasági szereplők, a cégek nem fognak beruházni, a lakosság pedig a megtakarítását növeli a fogyasztással szemben. Épp ezért a jelen helyzetben a jegybank akkor járul hozzá legnagyobb hatékonysággal a majdani gazdasági növekedéshez, ha elvégzi a jegybanktörvényben előírt feladatát, és az inflációt, valamint az inflációs várakozásokat tartósan alacsony szinten horgonyozza.

Bár az MNB csökkentette mind az idei, mind a jövő évi GDP-prognózisát, amiből az látható, hogy jövőre már érdemi növekedésre számít. Ennek a motorja pedig a bérek, jövedelmek tartós emelkedése lehet. A jegybank azzal számol, hogy a következő két évben a reálbérek 4-5 százalékkal emelkednek a három százalékos infláció felett. Ez a nettó bérek 7-8 százalékos átlagos emelkedését jelenti, igaz minimálbérek ennél nagyobb mértékben, akár 10 százalék feletti ütemben is emelkedhetnek.

Újra dobogós helyezett lesz a magyar infláció

Augusztusban némileg váratlanul 3,4 százalékra esett a magyar infláció, és még szeptemberben is valami ehhez hasonló adatot közölhet a KSH. Ám az év végére a piaci elemzők szerint öt százalékra emelkedhet a hazai pénzromlás. Az Eurostat adatai szerint augusztusban a Európai Unió átlagos inflációja 2,4 százalék, az euroövezetben pedig 2,2 százalék volt. A legmagasabb éves inflációs rátákat augusztusban Romániában (5,3 százalék), Belgiumban (4,3), Lengyelországban (4,0) és Magyarországon (3,4) mérték, azaz az EU-ban Magyarországon volt a negyedik legmagasabb infláció a múlt hónapban - hívta fel a figyelmet elemzésében a GKI Gazdaságkutató Zrt. Ha folytatódnak az eddigi trendek, vagyis uniószerte csökken az infláció, miközben a magyarországi emelkedik, az azt jelentheti, hogy a magyar pénzromlás az év végére garantáltan dobogós helyezett lehet.

Három és fél éves mélypontra esett az infláció Magyarországon, érdemes megnézni, mert a következő hónapokban aligha láthatunk ilyetA GKI elemzése szerint nemzetközi összehasonlításban jól látható, hogy hazánk fogyasztói árindexe 2022. nyár végétől vált el és emelkedett meredekebben a többi ország árindexéhez képest, amikor a különadókat megemelték, illetve új adókkal kezdték sarcolni a magyar vállalkozókat. Ez önmagában 8-9 százalékponttal emelte a hazai árindexet (miközben a különadók esetében hivatkozott energiaár-robbanás csak kis részben jelent meg a hazai árakban, szemben a vizsgált államokkal, vagyis ez eltérés még a jelzettnél is nagyobb). A különadók nagyban hozzájárultak ahhoz is, hogy az élelmiszerek árindexe is csúcsot döntött. Itt az elválás a régiótól már a Covid-járvány idején elkezdődött, de a nagy ugrás 2022 áprilisától vált látványossá.

Beszédes, hogy míg 2024 augusztusában az élelmiszer-infláció Csehországban 14 százalék, Ausztriában 16 százalék volt 2022 áprilisához képest, addig nálunk 35 százalékon állt meg.

Ez arra utal, hogy az Orbán-kormány árleszorító intézkedései nem voltak túlságosan sikeresek, és a mostani, alacsonyabb áremelkedés is elsősorban a nemzetközi folyamatoknak köszönhető, nem pedig a kormányzati beavatkozásoknak – vélekednek a GKI elemzői.

Nehéz hónapok várnak a forintra

Egymással ellentétes várakozások jelentek meg a közelmúltban a forintárfolyam várható alakulásával kapcsolatban. A Morgan Stanley (MS) amerikai befektetési bank a forint lehetséges gyengülésére figyelmeztetett a következő hónapokra, ezért a befektetők számára a forinteszközök eladását javasolta, mert szerintük az euró ára akár 410 forintra is emelkedhet. Az euró ára az elmúlt hónapokban rendre a 390-400 forintos sávban mozgott, ám az amerikai bank elemzői szerint romlik a magyar gazdasági környezet, és mind magyar monetáris, mind a költségvetési politikában növekvő kockázatokat látnak, ami érthető. A kormány ugyanis még nem mutatta be a jövő évi költségvetés tervezetét, ám az eddig bejelentettek alapján jelentős választás előtti osztogatásra készül már 2025-ben, miközben még az idei felemelt hiánycél sem tartható kiigazítások nélkül. MS elemzői szerint arra sincs esély, hogy Magyarország rövidtávon hozzáférjen az uniós támogatásokhoz, amely enyhíthetné a nyomást a magyar költségvetésen. A monetáris politika esetében pedig nagy kérdés, hogy mint hoz a jövő márciusi jegybanki elnökcsere: az eddigi bejelentések alapján Varga Mihály jelenlegi pénzügyminiszter kerülhet az MNB elnöki székébe, ugyanakkor az Monetáris Tanácsban több új tag megjelenése várható a lejáró mandátumok miatt. Egy biztos, az új személyek esetében nem kell arra számítani, hogy a jelenleginél szigorúbb monetáris politikára hajlanának, így a kérdés és a kockázat pont abban rejlik, hogy a gazdaisági növekedés mesterséges serkentése érdekében az MNB leendő vezetése meddig lesz hajlandó elmenni.

Úgy tűnik, Orbán Viktor már eldöntötte, hogy ki ültet Matolcsy György után a Magyar Nemzeti Bank elnöki székébeMiközben a Morgan Stanley meglehetősen sötét képet fest a forintárfolyam várható alakulásáról, ezzel szemben a hazai MBH Bank elemzői rövidtávon még a forint erősödést sem tartják kizártnak. A makroadatok szempontjából fontos tényező, hogy az MNB nem csökkentette az alapkamatot a mostanit megelőző kamatdöntő ülésén, így a vártnál tartósabban hozhat a forint magasabb reálkamatot az euróval szemben. A kamaton felül a pozitív külkereskedelmi mérleg is javít a forint helyzetén az euróval szemben – írják. Az MBH Bank technikai elemzés alapján azt sem tartja kizártnak, hogy az euró ára rövid időre akár 382-385 forint közzé is eshet, bár hangsúlyozzák, hogy az év végére az euró árfolyamát 392,5 forintra várják.