Az elmúlt egy évben emelkedett az intézményi befektetők (bankok, alapkezelők, biztosítók) számára kibocsátott forintkörvények hozama, vagyis drágult a forintadósság finanszírozása - derül ki az Államadósság Kezelő Központ (ÁKK) Zrt. legfrissebb adataiból. Az államadósság szerkezetén belül utóbbi befektetők részesedése megközelíti az 50 százalékot, de a devizaadósság többsége is az ő kezükben van. Ehhez képest nem csoda, hogy az állam az elmúlt években egyre nagyobb mértékben fordult a lakossághoz, hiszen felé kisebb kockázatot jelent eladósodni. Egy pénzügyi turbulencia esetén az intézményi befektetők, főleg a külföldiek gyors eladásokba kezdhetnek, míg a lakosság ilyenkor sem likvidálja a befektetéseit. Mindezek miatt az állam persze kész magasabb hozamot fizetni a lakosságnak.

A következő hónapok izgalmasak lesznek ebből a szempontból, a lakosság ugyanis hatalmas kamatjövedelemhez jut. Eddig soha nem látott összegű kamat- és tőke kerül kifizetésre, összesen 1279 milliárd forint értékben. A kifizetések túlnyomó része az inflációkövető Prémium Magyar Állampapírhoz (PMÁP) kapcsolódik. Ezek az állampapírok most fizetik ki a 2023-as inflációhoz között kamatot. Az előttünk álló időszak két fontos kérdése az lesz, mihez kezdenek a lakossági befektetők a több százmilliárd forintnyi kamatbevétellel, illetve hogyan reagálnak majd az inflációkövető állampapírok alacsonyabb kamatára.

Az ÁKK arra számít, hogy a kamat nagy részét továbbra is állampapírba forgatják majd vissza a tulajdonosok, így nem épül le a lakossági állampapírok állománya. A pénz többi részét a remények szerint itthon, fogyasztásra költik el az emberek, ezzel segítve a gazdaság növekedését. Ugyanakkor

a befektetési alapok, illetve az ingatlanközvetítők is számolnak a nagy összegű kifizetésekkel, vagyis a lakosság most keletkező jövedelméért éles verseny indul a következő hónapokban a különböző pénzügyi szolgáltatók között.

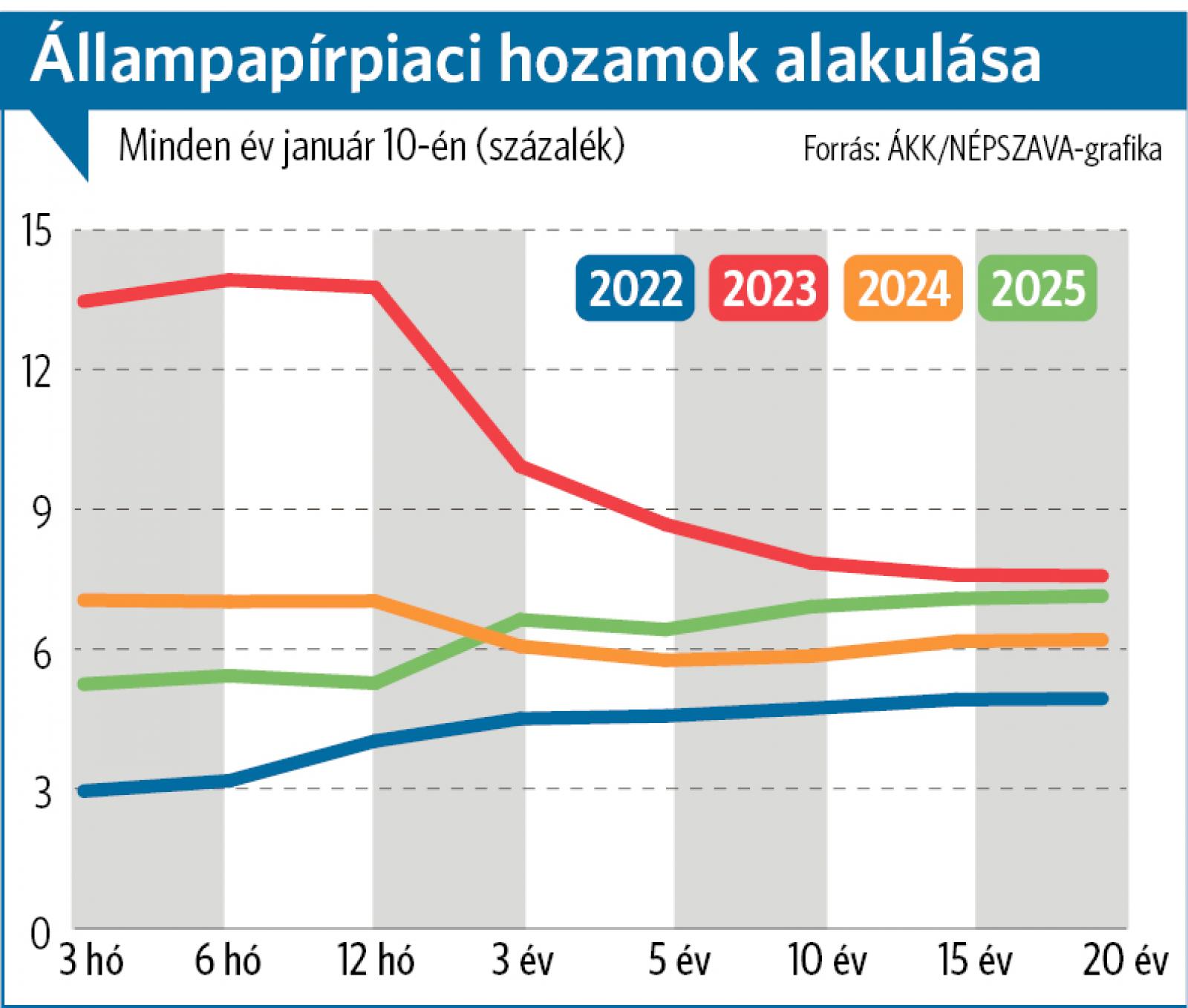

A múlt hét végén egyébként az öt éves lejáratú államkötvények hozama 6,39 százalék volt, szemben az egy évvel korábbi 5,73 százalékkal. A 10 éves hozam 1 százalékkal, azaz 100 bázisponttal volt magasabb, mint egy évvel ezelőtt, míg 15 és 20 éves hozamok is 90 ponttal emelkedtek az elmúlt egy évben. A rövid oldalon, vagyis az éven belüli diszkontkincstárjegyeknél viszont 160-180 bázispontos csökkenés történt, igaz, az államadósság-kezelés szempontjából a hosszú hozamok az érdekesek. A magyar államkötvényhozamok emelkedése nem egyedi és nem független a külső folyamatoktól: míg a magyar 10 éves hozam egy év alatt 106 bázisponttal emelkedett, addig a hasonló lejáratú eurókötvényhozamok 43, de a 10 éves dollárkötvény hozama már 88 bázisponttal lett magasabb, mint egy évvel korábban. Az okok közös gyökere, hogy a nagy jegybankok a korábban feltételezettnél lassabban csökkentik a kamataikat. A gond ott van, hogy míg az USA 10 éves dollárkörvényének hozama 4,8 százalék az emelkedés után is, az eurókötvények hozama pedig 2,6 százalék, addig a magyar állam csak 6,88 százalékon jut 10 éves kölcsönhöz, s az ami kiemelkedő mértékben drágítja meg a magyar államadósság finanszírozását.