A befektetők által támasztott egyik alapkövetelmény (a bankbiztonság mellett), hogy a különböző pénzintézeteknél elhelyezett pénzük legalább az értékét őrizze meg. Az idei év negatív befektetési sztorija: eljutottunk egy olyan határig, amikor már az értékmegőrzés korántsem biztos.

Az emberek többsége számára a reálkamat (a nominális kamat és az infláció különbsége) nehezen értelmezhető. Számukra az az érdekes, hogy mennyivel gyarapodik a lekötött pénzük.

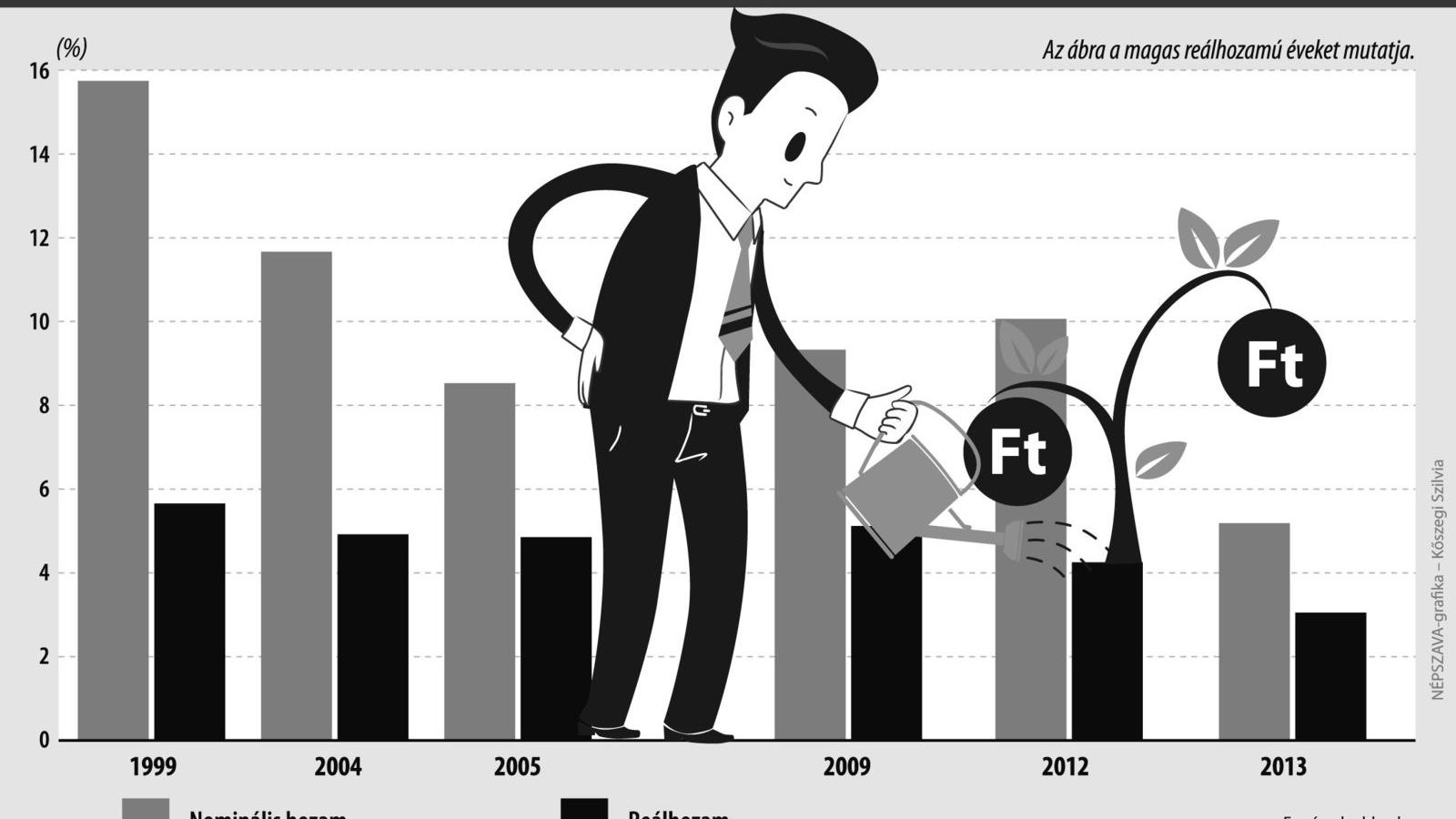

Tavaly augusztusban még a 8 százalékos kamat sem ment ritkaságszámba, manapság már a 4 százaléknak is örülni kell, de mint tudjuk nem ez a végállomás, 2014 januárjában már éppen fele lehet a kamatnyereség, mint 2012 nyarán.

Azóta viszont újabb terhek szakadtak a befektetők nyakába, a már korábban is alkalmazott 16 százalékos kamatadó után 6 százalék eho is sújtja a kamatjövedelmeket, amelyhez mintegy három ezrelékes tranzakciós illeték is járul, amelyet a pénzintézetek rendre az ügyfelekre hárítanak.

A számlavezetési díjak is megemelkedtek, átlagosan 45 százalékkal többet kell a lakosságnak ilyen címen havonta befizetnie, mint az év elején.

Ezért is érte - Bilibók Botondnak, a Concorde Alapkezelő Zrt. vezérigazgatójának szavaival - sokkszerűen az embereket a rendkívül alacsonyra süllyedt kamatszint.

Sokan el sem akarják hinni, amikor szembesülnek vele. Különösen azok lepődnek meg alaposan, akik régen nem jártak a bankjukban. A magasabb pénzügyi kultúrával rendelkezők egy része már felszámolta bankbetétjét, és befektetési jegyet vett.

A rendszerváltás óta soha nem tapasztaltak ekkora mértékű tőkeáramlást a befektetési alapokba, mint napjainkba. Amíg 2012. első nyolc hónapjában 184 milliárd forint hagyta el az alapokat, addig idén ugyanebben az időszakban 793 milliárd forintos beáramlást regisztráltak.

A lakosság elsősorban az alacsony kockázatú befektetési formákat kedveli, olyanokat, mint amilyenek pénzpiaci és a rövid futamidejű kötvényalapok.

Fontos szempont ezeknél, hogy a befektető pénzéhez bármikor hozzáférjen, veszteségek nélkül. Szabó László, a Concorde Alapkezelő Zrt. elnöke azonban arra figyelmeztetett, hogy ezek is a jelenleg 3,5 százalék körüli hozamú rövid állampapírokba, illetve bankbetétekbe fektetnek, amit még az alapkezelés költségei is terhelnek, ezért aztán két, esetleg legjobb esetben három százaléknál több nem várható tőlük éves szinten. Vagyis sokat nyerni ezeken sem lehet, a megemelkedett járulékos költségek miatt.

A szakemberek éppen ezért mostanában az úgynevezett abszolút hozamú alapokat ajánlják, amelyeknek egyetlen céljuk van, a viszonylag magas, pozitív hozam, amelyekkel az inflációt vagy a betéti kamatokat meghaladó hozamot lehet elérni, mégpedig piaci körülmények között.

Vagyis a kockázatmentes hozamot kívánják felülmúlni kockázatos eszközök segítségével. Az abszolút hozamú alapok részvényeket, kötvényeket, devizákat vásárolnak a nagyvilágban, egyformán játszanak az árfolyamemelkedésre (longolás), mint a csökkenésre (shortolás).

Manapság mindenűtt dől a tőke ezekbe az alapokba, mivel másutt (Egyesült Államok, Nagy Britannia, euróövezet) még a mienkénél is alacsonyabb betéti kamatokat alkalmaznak, amivel a befektetők természetesen nincsenek megelégedve, ezért nyitottak az abszolut hozamú alapok felé.

Ezekkel csak az a gond, hogy a hazai befektetők egy része számára nehezen követhetők az árfolyamváűltozások, és a kockázatokkal nehezen tudnak együttélni.