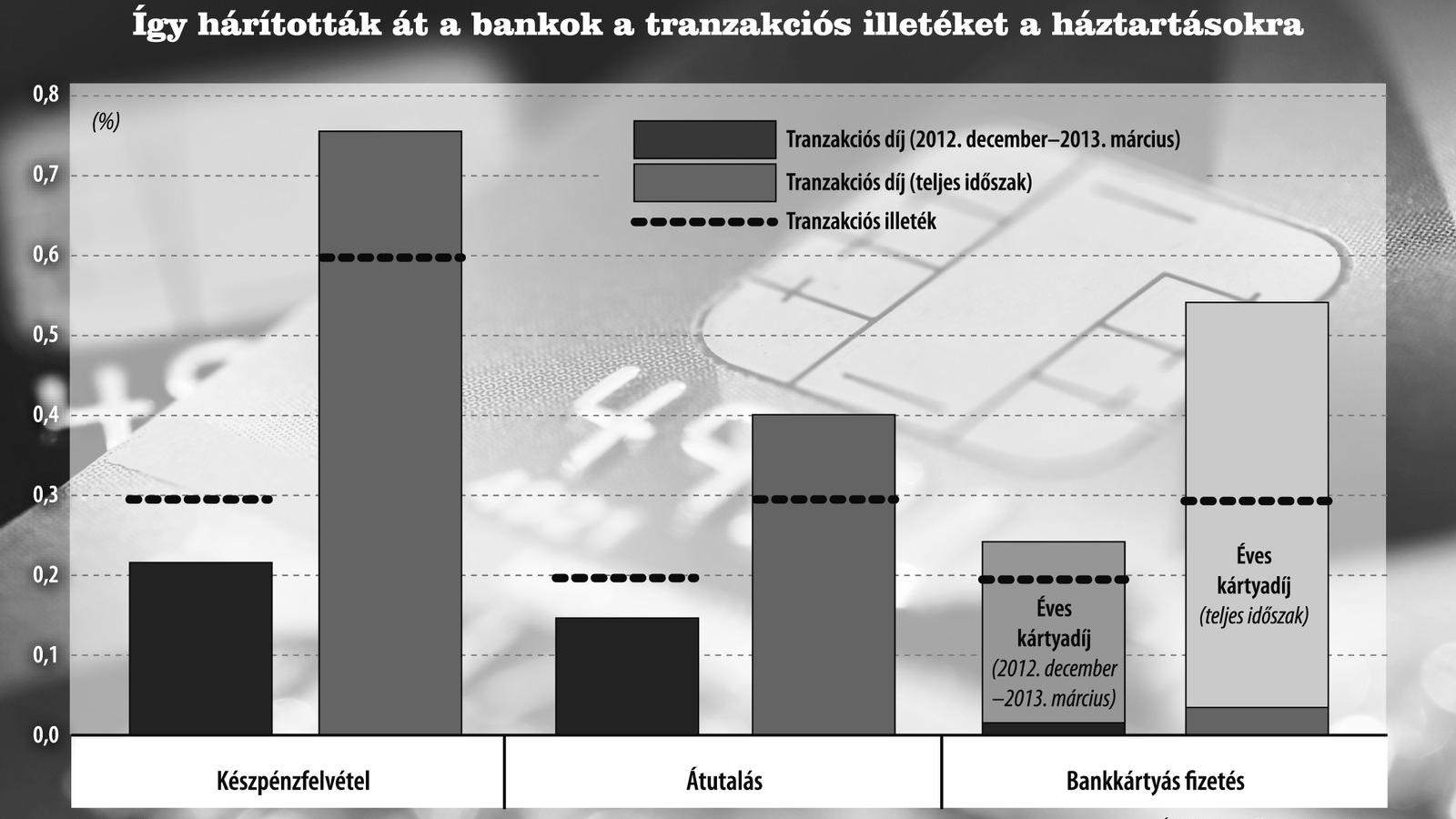

A pénzügyi tranzakciós illetéket 2013 januári bevezetése óta örök téma, hogy az illeték terhét a bankok hogyan és milyen mértékben hárítják át az ügyfeleikre. Az elektronikus tranzakcióknál januárban 0,2, majd augusztustól 0,3 százalékra emelkedett a terhelés mértéke, a készpénzfelvételnél a 0,3 százalékot 0,6 százalék követte. Az ügyfeleket az is kellemetlenül érintette, hogy a kezdeti 6 000 forintos tranzakciónkénti felső korlátot az illetékemeléssel egyidejűleg eltörölték. (A felső korlát mértékét egyébként a banki szakemberek túlságosan alacsonynak tartották.) A pénzforgalmi szolgáltatók több lépésben és jelentős mértékben áthárították az ügyfeleikre a tranzakciós illetéket bevezetésekor, előbb tavaly tavasszal, majd ősszel is az illetékkulcsok megemelésekor.

A készpénzfelvételkor és az átutalások alkalmával jellemzően főleg közvetlenül a tranzakcióra terhelték rá az illetéket. A kártyás vásárlásoknál viszont a közvetlen áthárítás mértéke jóval alacsonyabb volt, vagy többségében el is maradt, ehelyett a pénzintézetek azt a módszert alkalmazták, hogy az addig átlagosan 1 700 forintos éves kártyadíjat emelték fel - egy év alatt - 3 000 forintra - derül ki a legfrissebb MNB Szemle egyik tanulmányából. A trükk okairól Gergely Pétert, a Bankráció internetes portál szakértőjét kérdeztük, aki emlékeztetett arra, hogy mintegy 10 esztendeje ingyenes a bankkártyás vásárlás. A pénzintézetek felismerték: ha minden egyes vásárláskor felszámítanák a tranzakciós illetéket egy olyan szolgáltatásnyújtásért, ami addig ingyenes volt, akkor esetleg elgondolkodnának a készpénzhasználaton, annak ellenére, hogy a készpénzfelvétel kezdetben illetékköteles volt. (Csak idén februártól vált ingyenessé havi két alkalommal, összesen 150 ezer forint értékben.)

Ehelyett úgy gondolkodtak, ha évente egyszer a kártyadíjat emelik, akkor azt kevésbé veszik az emberek észre - mondta Gergely Péter. A kártyadíj felszámítására általában nem is szoktak figyelni az ügyfelek, ráadásul mire a magasabb díj megjelenik a számlakivonaton addigra az éves díj már be is lett fizetve. Az ügyfél hiába tiltakozik ez ellen, arra hivatkozva, hogy nem tudott az emelésről, a bank arra hivatkozik, hogy hirdetményben ezt közölte. Korábban a bankok közül többen a frissen számlát nyitó ügyfeleiknek felajánlották, hogy egy esztendeig mentesülnek a bankkártya-díj megfizetése alól. Az ilyen gesztusok azonban megszűntek, minden ügyfélnél felszámítják a bankkártya-díjat.

A jegybank szakértői megállapították: a bankok által felszámított díjak növekedése jelentős mértékben meghaladja a tranzakciós díj mértékét. Az inflációkövetés erre nem ad okot, hiszen a pénzromlás üteme jelenleg minimális. Az viszont tény, hogy a banki költségek, díjak, jutalékok emelését az egyéb, a bankokat sújtó különadók áthárítása is indokolta. Banki szakértők úgy vélik, hogy tartósan egyetlen pénzintézet sem viseli el a pluszterheket és így előbb-utóbb minden tehernövekedését az ügyfelekkel fizetteti meg. A lakosságot, tehát a kormány becsapta, nem a bankok nyereségét sarcolták meg, hanem végeredményben az ügyfelek - beleértve a vállalatiakat is - terheit növelték meg.

A háztartások betétállománya a tranzakciókból eredően szezonálisan igazítva 3,2 milliárd forinttal nőtt, szezonális igazítás nélkül 35,9 milliárd forinttal csökkent. A szezonálisan nem igazított adatok szerint a forintbetétek esetében 3,2 milliárd forint nettó betételhelyezés, a devizabetétek esetében 39,1 milliárd forint nettó betétkivonás történt.