Az ismételten emelkedő árak fordulatot hoznak a lakossági megtakarítások piacán is, a kamatok lassan felfelé mozdulnak, bár ennek még semmi előjele nincs. A devizahiteladósok egy része a banki elszámolások nyomán (a forintosításnak ennek gyakorlatilag nincs közvetlen hatása) képes megtakarítani. Azonban az első adatok szerint inkább az elhalasztott vásárlásaikat pótolják, de a volt devizahiteladósok megtakarításainak hatása ennek ellenére lassacskán megjelenik a lakossági befektetési számlákon is. Emellett az is tény, hogy - elsősorban a versenyszférában - az inflációt több százalékkal meghaladó béreket fizetnek ki, amelyek egy része ugyancsak a számlákat hizlalja.

A negatív kamat veszélyének elmúltával elsősorban az államkötvény-állománynak az eddigieknél is látványosabb növekedése várható. Közismert, hogy az előző Orbán-kormány óta az állampapírok kamatait olyan magasan tartják, amely jelentős konkurenciát teremt a kereskedelmi bankok által kibocsátott kötvényeknek, betéteknek, és más egyszerűbb befektetési termékeknek. A pénzpiacokon - a hazai gyakorlattal szöges ellentétben - az államkötvények hozama a jegybank irányadó kamatát legfeljebb csak kis mértékben haladja meg. (A Magyar Nemzeti Bank alapkamata május 27. óta 1,65 százalékos.) Ennek oka nem más, mint hogy az államok 100 százalékos garanciát vállalnak az általuk kibocsátott kötvények visszafizetésére. A kereskedelmi bankoknak ezzel szemben mindig bizonyos mértékű kockázatot is futniuk kell, márpedig ezt a befektetőknek felajánlott kamatfelárral kell ellensúlyozniuk, hogy a pénzügyi termékük kellően vonzó legyen. Magyarországon azonban az állam nevében eljáró Államadósság-kezelő Központ olyan magas kamatot kínál, amely az országosra bővült értékesítő hálózata révén képes nagy számú ügyfelet a bankoktól átcsábítani, emellett az állampapír-vásárlókat mentesítették a hat százalékos egészségügyi hozzájárulás megfizetése alól is. Nem jelent számottevő könnyebbséget jövőre, hogy a kamatadó, akárcsak a személyi jövedelemadó is, egy százalékponttal, 15 százalékra mérséklődik.

A fix kamatozású állampapírok közül például a Kamatozó Kincstárjegy és a Féléves Kincstárjegy jelenleg 3, illetve 2,75 százalékos kamatot ajánl. Az ezeknél jóval hosszabb futamidővel (3, 5, 10, 15 év) rendelkező Magyar Államkötvények esetében már sokkal nagyobb időtávban kell gondolkodni, de ezekkel akár 5,5 százalékos kamatot is lehet érni.

A fix kamatozású állampapírok egy speciális fajtáját jelentik a postán kapható 1 és 2 éves futamidejű Kincstári Takarékjegyek, amelyek lépcsős kamatozásúak. Ez azt jelenti, hogy amennyiben ezeket a lejárat előtt visszaváltanánk, a vásárlás és a visszaváltás között eltelt időszak hosszától függ annak az éves kamatnak a nagysága, aminek időarányos részét megkapjuk. Ha valaki például 4 hónap után visszaváltja Kincstári Takarékjegyét, akkor azért egy 1,45 százalékos éves kamat időarányos részét kapja meg, ha viszont egy hónappal tovább tudja tartani, akkor már egy nagyobb, 1,6 százalékos kamatnak kapja meg az 5 hónap után járó hányadát. Minél tovább tartjuk tehát ezeket, annál nagyobb éves kamat időarányos részéhez jutunk hozzá. Jelenleg az 1 éves lejáratú Kincstári Takarékjegy után 2,75 százalékos a 2 éves lejáratú esetén pedig 3,25 százalékos éves kamatot kaphatunk.

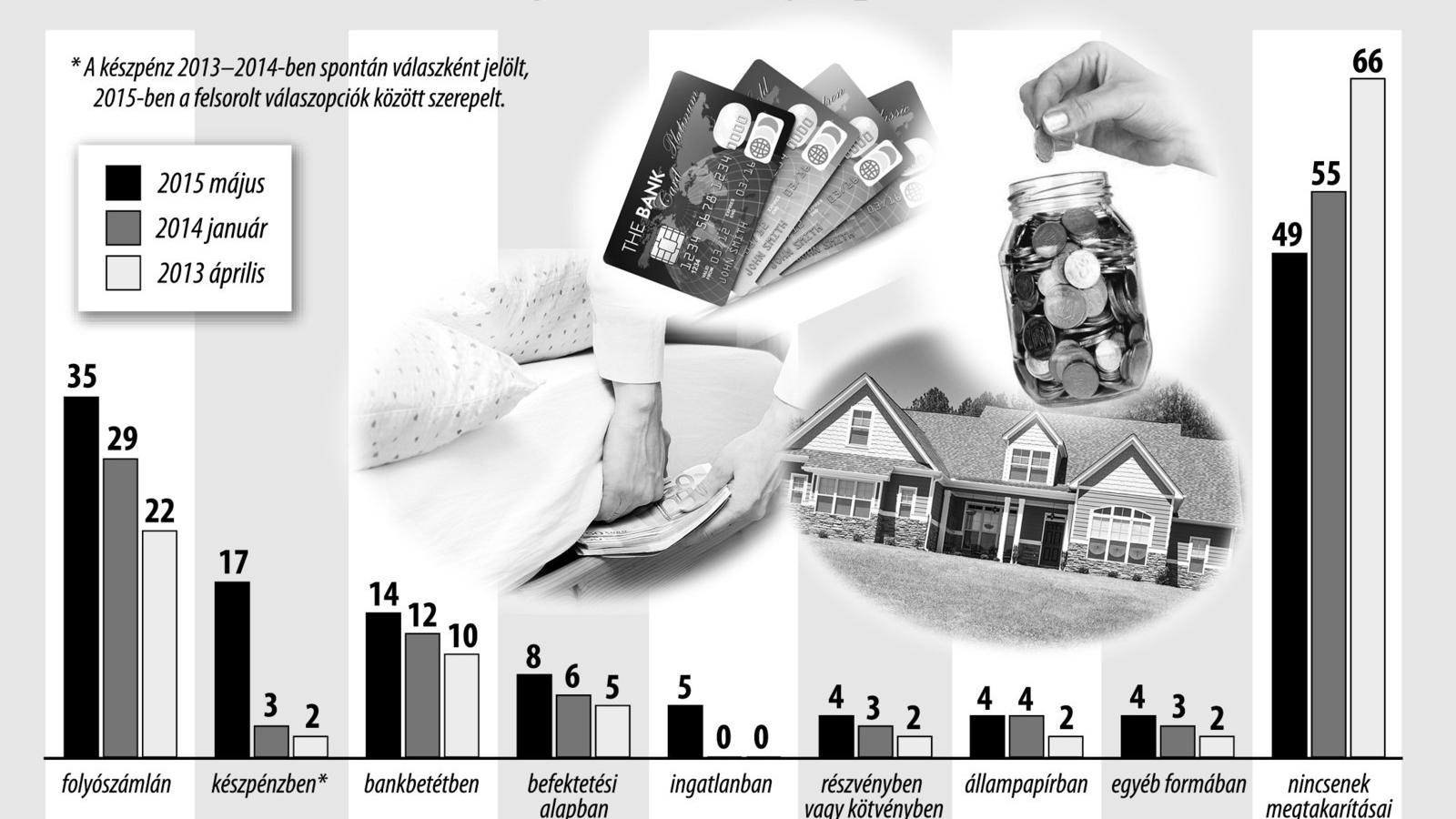

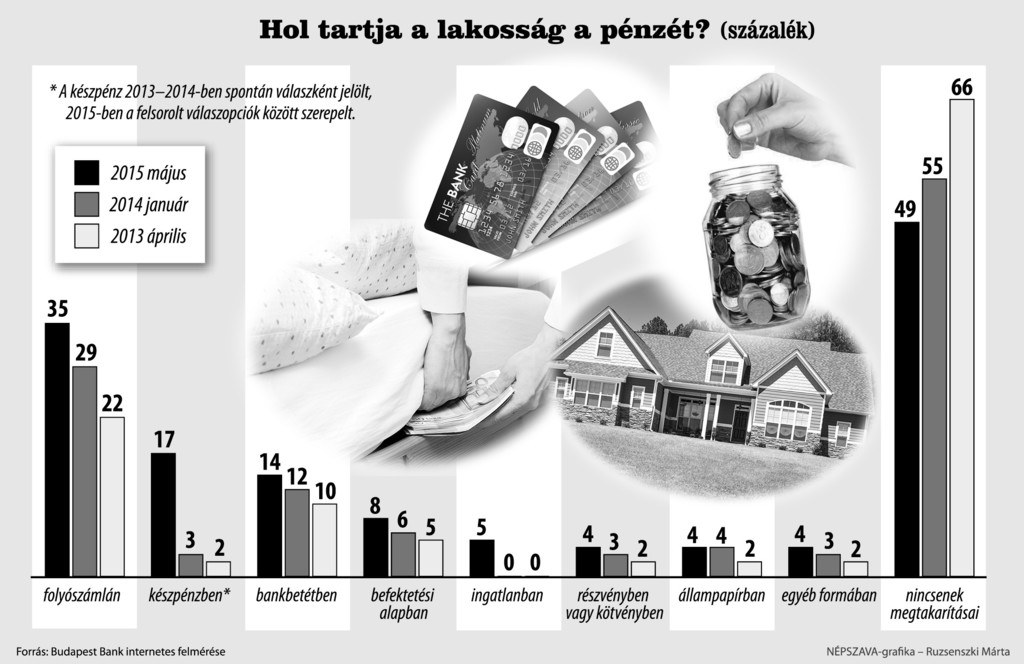

A megtakarítási szokások nagymértékben változtak az utóbbi két esztendőben. A Budapest Alap tegnap tette közzé azt a felmérését, amelyet az internetező lakosság körében végeztek. Ebből kiderül, hogy a megtakarítani tudók aránya ebben a körben jelentősen nőtt 2013 óta. Míg két évvel ezelőtt a megkérdezettek mindössze egyharmada tudott félretenni, mára ez az arány elérte az 50 százalékot. A befektetési, megtakarítási eszközök használatában azonban még nincs elegendő gyakorlata a lakosságnak: sokan rosszul mérik fel az egyes eszközök által biztosított hozamot, befektetési tanácsért pedig inkább saját ismerőseikhez fordulnak, mint szakemberhez. Erről Konkoly Miklós a Budapest Alapkezelő vezérigazgatója lapunknak elmondta, hogy az ismerősök általában kevésbé megbízható tanácsokat adnak, mint azok a szakemberek, akik nap mint nap értékelik a piac helyzetét. Nem jóslatokra kell hagyatkozni, és érdemes szembesíteni minden jövőbeli ígéretet a múltbéliek beválási arányával.

Bár a jelenlegi megtakarítások átlagos összege (1,7 millió forint) első pillantásra magasnak tűnik, a félretenni tudók 70 százaléka kevesebb, mint 1 millió forintot gyűjtött össze, közülük 30 százaléknak pedig 100 ezer forintnál is kevesebb félretett pénze van - mondta Konkoly Miklós.

A különböző megtakarítási, befektetési eszközök használata terén azonban a megtakarítók még nem rendelkeznek kellő rutinnal: a félretett összegek nagy hányada van a szinte semmilyen hozamot nem biztosító folyószámlákon (35 százalék) és készpénzben (17 százalék) – ez az arány még növekedett is az előző évek adataihoz viszonyítva.

Folytatás a következő oldalon!