Kevesebb hitelt tudnak majd fölvenni októbertől – főként az alacsonyabb keresetű - ügyfelek, ha a változó kamatozású hitelek mellett döntenek. A jegybank ugyanis az adósságfék-szabály szigorításával igyekszik a kiszámíthatóbb, fix kamatozású lakáskölcsönök felé terelni a lakosságot – az erről szóló MNB-rendelet kedden már meg is jelent a Magyar Közlönyben.

Az MNB közleménye szerint az október 1-jétől módosuló szabályozással a jegybank tovább ösztönzi a fix kamatozású jelzáloghitelek igénybevételét, támogatva ezzel a kiszámíthatóbb lakáshitel-törlesztést és az egészséges szerkezetű, fenntartható háztartási hitelezést is. Mint fogalmaznak: a jelzáloghitelek jellemzően 15-20 éves futamidejére figyelemmel fontos biztosítani, hogy a hosszabb távon esetlegesen felmerülő kamatváltozások ne eredményezzenek fizetési nehézséget, szélsőséges esetben fizetésképtelenséget a háztartások oldalán. A változó vagy a rövidebb időre rögzített kamatozású lakáshiteleknél ugyanis előfordulhat, hogy kedvezőtlen kamatváltozás esetén jelentősen megemelkednek a háztartások törlesztőterhei.

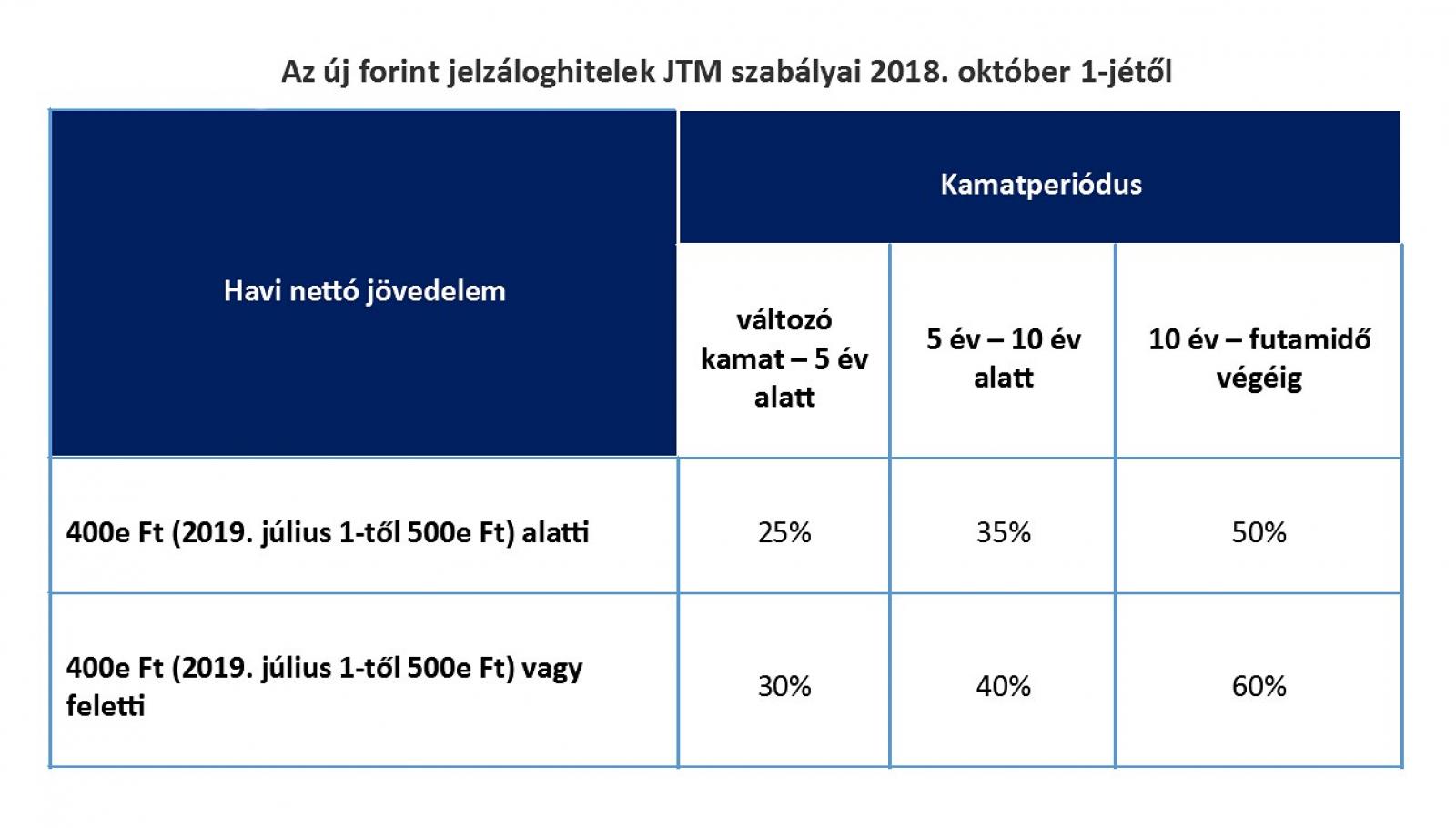

Ennek megfelelően az új JTM-szabályok (jövedelemarányos törlesztőrészlet mutató) szerint a 2018. október 1-jét követően befogadott, 5 évet meghaladó futamidejű jelzáloghitel-kérelmeknél – a hitel kamatperiódusainak hosszától függően – a jelenleginél alacsonyabb JTM-limiteket kell alkalmazni. Az eddigi szabályozás szerint 400 ezer forintos nettó fizetés alatt a jövedelem 50 százaléka, afelett pedig a 60 százaléka lehetett a jelzáloghitelek maximális törlesztőrészlete.

Október 1-jétől az új, 5 évnél rövidebb kamatperiódusú jelzáloghitelek esetén viszont az adós havi törlesztőrészleteinek összege nem haladhatja meg a rendszeres havi nettó jövedelem 25, illetve 30 százalékát. Az 5 évnél hosszabb, de 10 évnél rövidebb kamatperiódusú hitelek esetében az arány a jövedelem 35, illetve 40 százaléka lehet. A jelenlegi 50, illetve 60 százalékos limit csak a legalább 10 évre vagy a futamidő végéig fixált kamatozású jelzáloghiteleknél marad.

A magasabb jövedelemmel rendelkezők tehát – a nagyobb törlesztési képességük miatt – továbbra is magasabb havi törlesztés mellett vehetnek fel hitelt, de a most még 400 ezer forintnál meghúzott jövedelemhatárt a jegybank „az utóbbi években látható és várhatóan folytatódó dinamikus béremelkedésre” hivatkozva 2019. július 1-től 500 ezer forintra emeli.

A gyakorlatban tehát ez azt jelenti, hogy minél hosszabb időre fixálja az ügyfél a jelzáloghitele kamatát, annál nagyobb lehet a jövedelemarányos törlesztőrészlete, vagyis annál több hitelt tud fölvenni. Igaz, ez esetben magasabb kamatokkal is kell számolnia. A hosszabb periódusra rögzített kamatozású hitelek törlesztőrészlete ugyan most magasabb, mint a változó kamatozású kölcsönöké, mivel előbbieket a bankok – belekalkulálva a jövőbeni kamatkörnyezet változást – magasabb kamatokkal adják. Ez azonban hosszú távon átfordulhat, a hitelkamatok, kis mértékben ugyan, de már nyáron emelkedésnek indultak. Mivel pedig már egy százalékpontnyi kamatemelkedés is a törlesztőrészlet 8-9 százalékos drágulását jelenti, érdemes a minél hosszabb kamatperiódus mellett dönteni, hiszen az biztosítja a változatlan összegű törlesztőrészleteket.

Kiszámoltuk, mit jelentenek az új szabályok az átlagbérből élő, átlagos hitelfelvevő számára. A KSH adatai szerint 2018. első félévében nettó 215 700 forint volt a nettó átlagbér, vagyis egy átlagfizetésből élő, egyéb hitellel nem rendelkező ügyfél jelenleg legfeljebb 107 850 forintos törlesztőrészletet engedhet meg magának. Ez októbertől 53 925 forintra csökken, amennyiben 5 évnél rövidebb kamatperiódust választ, és 64 710 forintra, ha 5 évnél hosszabb, de 10 évnél rövidebb kamatperiódusú hitelt vesz fel. Ha 10 évre vagy végig rögzített kamatozás mellett vesz fel hitelt, akkor továbbra is 107 850 forint lehet a törlesztőrészlete.

Banki statisztikák szerint egy átlagos ügyfél 10 millió forint hitelt vesz fel 15 évre: ennek törlesztőrészlete 3 évig fix kamat mellett 70-74 ezer forint, 5 évre fixált kamat esetében 73-78 ezerre rúg a törlesztő, 10 évre rögzített kamat mellett pedig 77-81 ezer forintot kell havonta visszafizetni. Vagyis jól látható, hogy az új szabályrendszerben egy átlagbérből élő csak legalább 5 évre, de inkább 10 évre rögzített kamatozású hitelkonstrukció választása esetén tud fölvenni egy 10 millió forintos jelzálogkölcsönt.