Az idei első félévben kedvezőtlen fordulatot vettek a hazai önkéntes nyugdíjpénztárak. A Magyar Nemzeti Bank (MNB) adatai szerint, mind a befizetések, mind a taglétszám csökkent az első félévben, ami arra utal, hogy ezen intézmények veszítettek népszerűségükből a leendő nyugdíjasok körében. Pedig a mai 20-40 évesek egyre kevésbé számíthatnak arra, hogy tisztes ellátást kapnak 25-45 év múlva a társadalombiztosítási (állami) nyugdíjrendszerből, ugyanis a mai modellek alapján az erre nem lesz képes. Ezért lett volna fontos a magánpénztári rendszer felépítése, vagy legalább az önkéntes megtakarítások ösztönzése, ám a kormány az elmúlt években sorra olyan döntéseket hozott, amelyek inkább fékezték a nyugdíjpénztári megtakarításokat.

Az első fél év végén 1 millió 122 ezer pénztártagot tartottak nyilván, ami egy év alatt 17 ezer fős, fél év alatt pedig 12 ezer fős csökkenést takar. Jó hír, hogy a pénztárak vagyona nőni tudott, köszönhetően a kedvező pénzügyi környezetben elért hozamoknak – így az időszak végén a kasszák 1460 milliárd forintot kezeltek, ami fél év alatt 4,4 százalékos vagyonnövekedés. Intő jel viszont, hogy miközben a befektetések szépen fialtak, addig a tagdíjbefizetések jelentősen, 10,1 százalékkal csökkentek tavaly első félévhez mérten – olvasható az MNB beszámolójában. A jelentés megjegyzi, hogy mindez azzal van összefüggésben, hogy a munkáltatói befizetések egy év leforgása alatt 25 százalékkal estek az adóváltozások miatt. Mint ismert idén januártól a munkáltatói pénztári hozzájárulás ugyanúgy adózik, mint a bér, vagyis megszűnt a pénztári befizetések kedvezménye, emiatt esett vissza negyedével a cégek aktivitása.

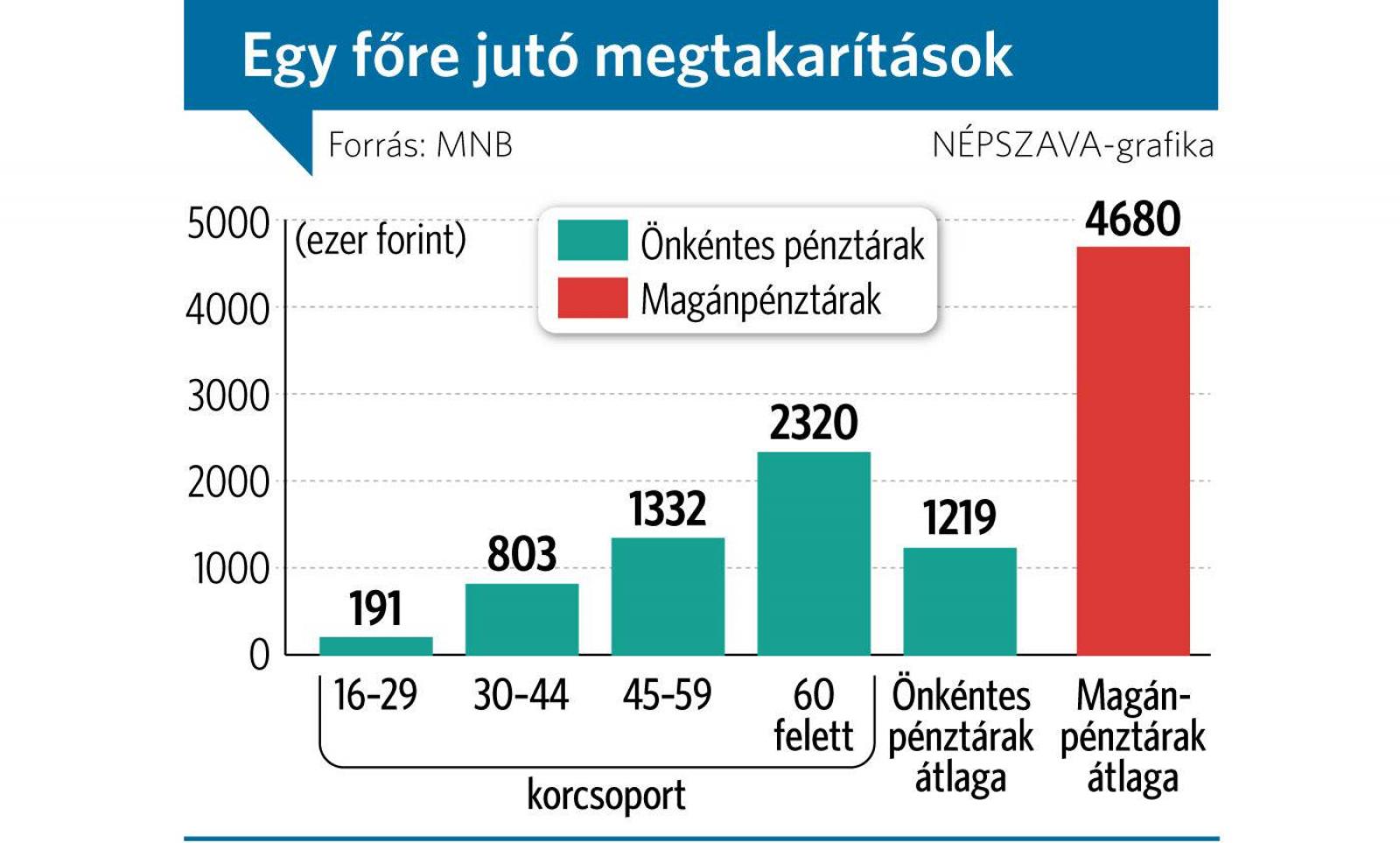

Az MNB adatai szerint egy átlagos pénztártag 1,2 millió forintos megtakarítással rendelkezik, ám ez az összeg jelentős mértékben szór a korosztályok között. Nem meglepő módon a legkisebb átlagosan 191 ezer forintos pénztári betéttel a 30 év alatti korosztály rendelkezik – ők azok, akik pályájuk elején már legalább számlát nyitottak maguknak, még ha arra nem is fizetnek be nagy összegeket. A 30-44 éves korosztály átlagosan 803 ezer forintos nyugdíjpénztári megtakarítással rendelkezik, ami 45-59 éves kortól 1,3 millió forintra emelkedik. A nyugdíj előtt álló 60 feletti korosztály pénztári követelése átlagosan 2,3 millió forint, ami első látásra sem nagy összeg, pláne ha ebből kellene a 20-35 évig tartó nyugdíjas éveket – még ha részben is – finanszírozni.

Míg a önkéntes pénztárak megpróbálják kiheverni céges befizetések csökkenése okozta sokkot, az évek óta vegetáló magánpénztárak viszonylag jól teljesítenek. A 2011-es magánpénztári Armageddon után négy magánnyugdíjpénztár maradt talpon, amelyeknek összesen 55 266 tagja van, ami 700 fős csökkenés fél év alatt, de úgy, hogy a magánkasszák új tagokat nem tudnak szerezni. A magánkasszák vagyona 258 milliárd forintra rúgott, ami fél év alatt 5,1 százalékkal nőtt. Míg az önkéntes kaszáknál csökkent, itt még kis mértékben emelkedett is a tagdíjbevétel, igaz fél év alatt így sem érte el a 700 millió forintot. A magánkasszákban az egy főre jutó vagyonkövetelés 4,7 millió forint – ez áll szemben az önkéntes kasszák 1,2 millió forintos magtakarításaival. Az elmúlt években a magánpénztárak jelentős hozamot (a vagyonuk az elmúlt 4,5 évben 33 százalékkal nőtt) nyújtottak a megmaradt tagjaiknak – így azok akik a 2011-es állami vagyonelkobzás után is kitartottak a kasszáknál feltehetően nem döntöttek rosszul. Igaz, a közel ötmillió forintos átlagkövetelés sem ad még elegendő hozamot ahhoz, hogy érdemi kiegészítő nyugdíjat folyósítsanak belőle, ugyanis évi 5 százalékos éves hozammal számolva egy ötmilliós megtakarításból is csak havi 20-22 ezer forintos nyugdíj-kiegészítés remélhető.