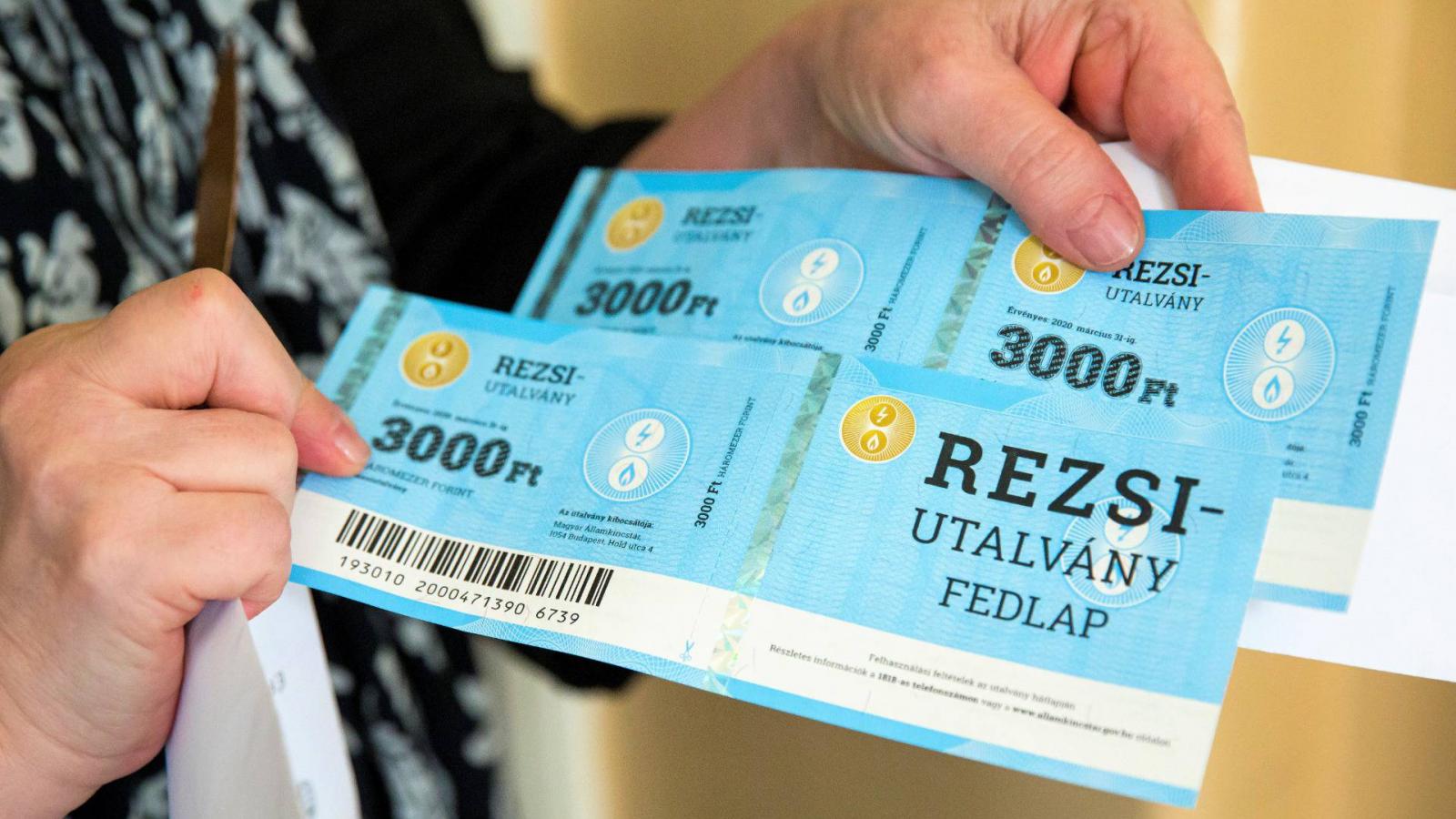

Az NKM Nemzeti Közművek Zrt. felkészült a nyugdíjasok gáz- és áramszámlafizetésre felhasználható rezsiutalványai fogadására – tette közzé az állami csoport. Közleményük és honlapjuk tájékoztatója kissé elnagyoltan utal egy fajta csekkigénylési szükségletre. A valóban igen kusza szálakat így ismét a cég telefonos ügyfélszolgálata segítségével igyekeztük felfejteni.

Ott megtudtuk: ha áram- vagy gázcsekkünk alacsonyabb értékű, mint a felhasználni kívánt 3, 6 vagy 9 ezer forintos bón, a csekket dobjuk ki, ehelyett igényeljünk a cégtől 3, 6 vagy 9 ezer forintos csekket és azt fizessük be azonos címletű rezsiutalvánnyal. Bár ezzel túlfizetésünk keletkezik, azt a szolgáltató a későbbi számlánkból levonja.

Ha viszont csekkes tartozásunk nagyobb a felhasználni kívánt utalványnál, ne kérjünk pótcsekket, hanem fizessük be a meglévő csekket, részben a rezsiutalvánnyal. A hiányzó összeget a postán készpénzzel is ki lehet egészíteni, az ügyfélszolgálaton viszont csak bankkártyával.

Aki átutalással, csoportos beszedési megbízással vagy bankkártyával fizet, ebbéli szokásain ne változtasson. Ilyen esetben a tartozás Postán keresztül szintén csak egy külön igényelt csekk rezsiutalványos befizetésével csökkenthető vagy akár fizethető túl. Az ügyfélszolgálaton viszont ilyen esetben elegendő az utalványokat beadni, aminek értékével aztán a tartozás csökken, vagy épp a túlfizetés nő. Az elektronikusan fizetőknek ugyanakkor rossz hír, hogy a 9 ezer forintos kedvezmény érvényesítéséhez nem kerülhető meg legalább egy személyes megjelenés a Postán vagy a cég ügyfélszolgálatán. (Utóbbi helyszínen hivatalos megbízással is el lehet járni.)

Az egész azért ilyen bonyolult, mert az utalványból nem szabad készpénzt visszaadni. Az más kérdés, hogy mivel a papír nem névre szól, az bárkinek átadható. Így akár a kocsmában is fizethetünk vele a sörért, ha a kocsmáros éppenséggel elfogadja azt saját személyes rezsije mérséklésére.