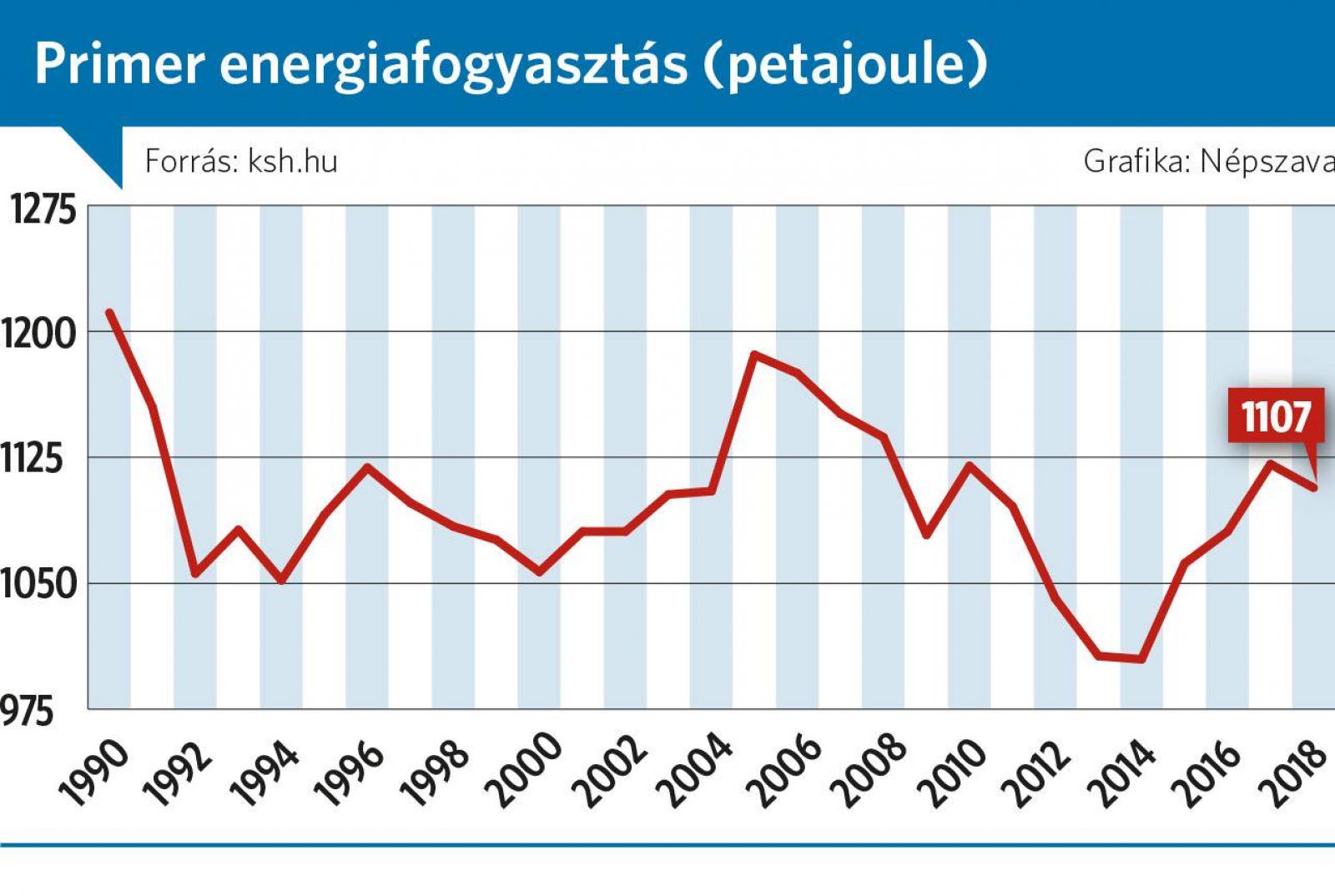

Tavaly csökkent a teljes magyarországi energiafelhasználás – derül ki a Központi Statisztikai Hivatal havi nyilvántartásából. Eszerint tavaly az ország 1107 petajoule (PJ) energiát fogyasztott, ami 1,25 százalékkal áll a 2017-es érték alatt. (Az érték az energiatermelés-szállítás saját erőforrás-szükségletét is tartalmazó, úgynevezett primer fogyasztás.)

A visszaesés az általunk megkérdezett szakértőket rendre meglepte. A gazdaság fejlődik (bár eme érzületben jelentős részt képvisel a kedvező adatokat sulykoló, annak árnyoldalait elfedő kormánypropaganda), illetve az áram- és üzemanyagforgalom is emelkedik. Az adat ilyetén alakulásában ugyanakkor minden bizonnyal jelentős részt képvisel a gázigények tavalyi, elsőként lapunk által feltárt, mintegy 5 százalékos esése. A Budapesti Corvinus Egyetemen működő Regionális Energiagazdasági Kutatóközpont szakértői e változásban szinte kizárólag a magasabb átlaghőmérséklet hatását vélték felfedezni.

A mostani energiafogyasztás-visszaesés tehát kevésbé tudható be a kabinet takarékossági intézkedéseinek, semmint az - amúgy nem kívánatos - éghajlatváltozás elkerülhetetlen hatásának. Mindkét szempontból fura, hogy ehhez képest az Orbán-kabinet egyre-másra újabb gázszállítási útvonalakat tervez, esetenként közpénz-beruházást is kilátásba helyezve. A leginkább vitatott kérdéskör mégis a három-hatezer milliárdnyi közpénzt igénylő paksi atomerőmű-bővítés, ami az - amúgy szintén hibahatáron belül - emelkedő áramfogyasztás ellenére úgyszintén megkérdőjelezhető elképzelés. Egyelőre beláthatatlan például a napelemek robbanásszerű terjedésének határa, ami hosszú távon a - központilag szinte számszerűsíthetetlen - önellátás jelentőségét is egyre inkább előtérbe helyezi.

A magyar kormány az EU, illetve - a mostani adatot egyelőre nem véleményező - Magyar Energiahatékonysági Intézet Nonprofit Közhasznú Kft. szerint is elmaradást mutat az általa vállalt energiahatékonysági intézkedések végrehajtásában. Ezt példázza, hogy a csökkenés utáni, tavalyi, 1107 PJ-s adat szinte megegyezik a 2020-ra vállalt 1110 PJ-s primer energiafogyasztási értékkel. Az Orbán-kabinet kétarcúan áll a kérdéshez, hisz a gazdasági növekedés kapcsán gyakorta bővülő energiafogyasztást jósol és ezt sulykolják szakértőik is. Ugyanakkor az is tény, hogy történelmi távlatból nézve az elmúlt harminc év során ennél gyakorta állt már magasabban az érték: 1990-ben például 1211 PJ energia fogyott.

Általánosságban ezt támasztja alá az Európai Bizottság tegnap nyilvánosságra hozott, témába vágó jelentése is. Miguel Arias Canete éghajlat- és energiapolitikáért felelős európai biztos például a megújuló energiaforrások elterjedésének biztosítása mellett Európa-szerte további erőfeszítéseket látna szívesen az energiatakarékosság növelése érdekében. Célként fogalmazzák meg a tiszta energiára való, társadalmilag igazságos, hatékonyabb és demokratikusabb átállást is. Lépéseket sürgetnek az olyan jövőbe mutató fejlesztések irányába, mint például az akkumulátorgyártás.

Maros Sefcovic energiaunióért felelős alelnök minden tagállam feladatául tűzte ki, hogy kövesse a példát, és gyorsan hozzon az energiát, az éghajlatot, a mobilitást és a kapcsolódó területeket érintő nemzeti intézkedéseket annak érdekében, hogy Európa az évszázad közepére a klímasemlegesség úttörőjévé váljon. Szerintük az egységes, összekapcsolt, biztonságos és fenntartható energiaunió – így például a határokon átívelő, egymás szolidáris kisegítését lehetővé tevő, „intelligens” hálózatok - már megvalósultak. Az átmenetet ugyanakkor igyekeznek mindenki számára méltányossá, zökkenőmentessé tenni. Az adóztatáson keresztüli ösztönzés gyorsításában áttérnének a minősített többségű szavazásra.