Az adósok majdnem fele – 49 százaléka – továbbra is szeretné fizetni a hitelét, azaz nem szeretne élni a kormány által nemrégiben lehetővé tett moratóriummal – derül ki a Bank360 online felméréséből, amelynek során közel 1250 hitelszerződéssel rendelkező ügyfelet kérdeztek meg.

A kormány döntése értelmében március 19-től év végéig törlesztési moratórium lépett életbe mind a lakossági, mind a vállalati hitelekre. A bankok szinte azonnal fel is függesztették a törlesztőrészletek beszedését, hiszen a halasztást nem kell külön kérni, csak azt, ha valaki továbbra is szeretné fizetni a hitelét. Azoknál a pénzintézeteknél, amelyek elsőként megnyitották azokat a felületeket, ahol jelezni lehet a további fizetési szándékot, már az első héten több ezren kérték a változatlan törlesztést.

Varga Mihály pénzügyminiszter egyébként azt ajánlotta a hiteleseknek, ha nincs anyagi gondjuk, fizessék tovább a törlesztőrészleteket. A Magyar Nemzeti Bank viszont arra számít, hogy az adósok 80 százaléka élni fog a moratórium lehetőségével. Ez a jegybank szerint azért volna jó, ha minél többen halasztanák a fizetést, mert az így a lakosságnál és a vállalatoknál maradt pénzt elköltve lehetne fenntartani a gazdaság működését.

Egy biztos: ha valaki most él a moratóriummal, és felfüggeszti a törlesztést, akkor később többet fog visszafizetni, ráadásul később is szabadul majd meg a hitelétől.

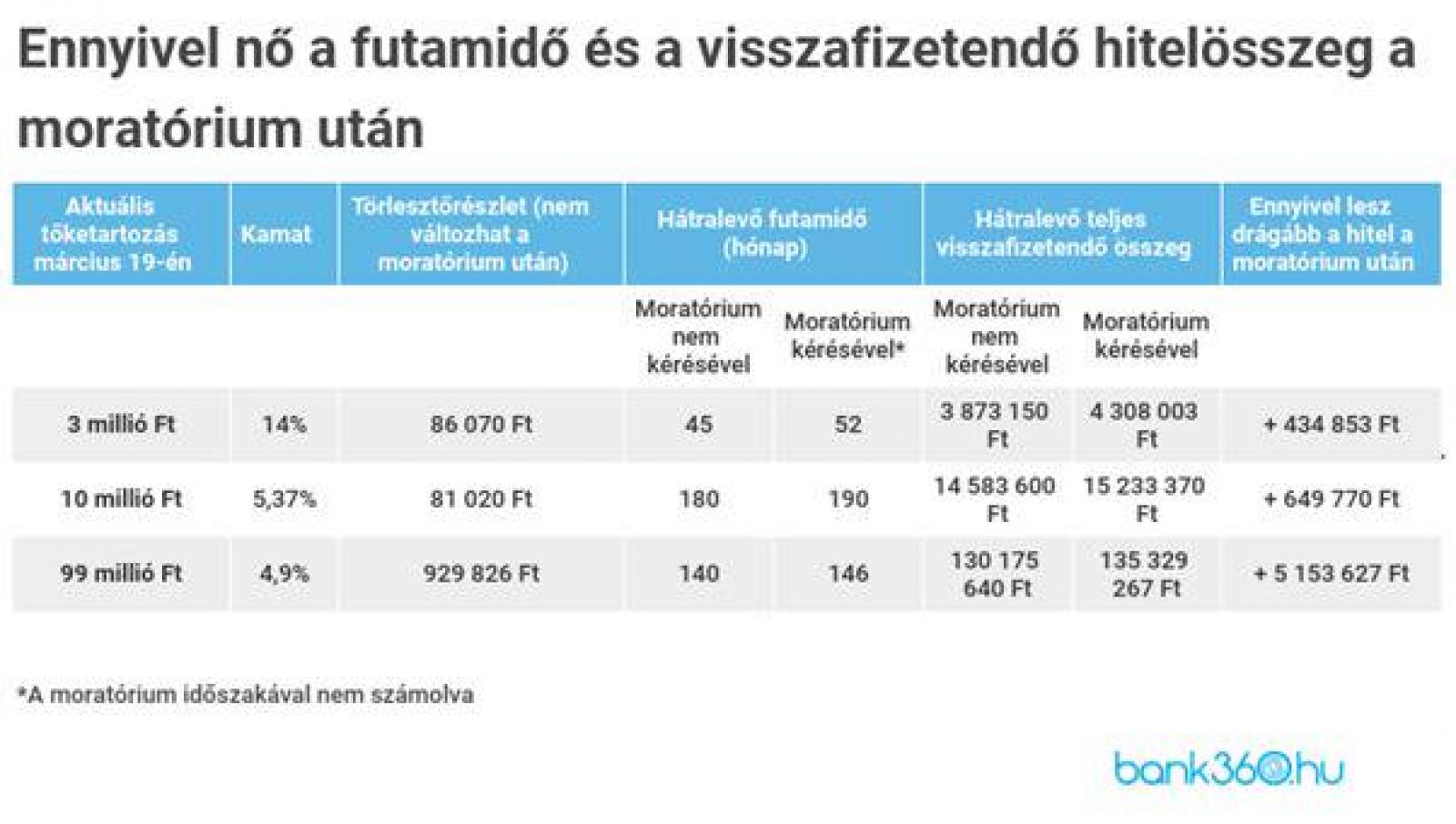

A kormányrendelet szerint ugyan a törlesztőrészletek nem növekedhetnek a moratórium lejárta után sem, és a szüneteltetés alatt meg nem megfizetett kamatokat is egyenlő részletekben kell majd megfizetni, emiatt viszont ki kell tolni a futamidőt. A hosszabb futamidő miatt viszont a kamatfizetési kötelezettség is növekedni fog. Hogy mennyivel, azt a Bank360.hu kalkulátorával már ki is lehet számolni.

A szakportál alábbi példaszámításai azt mutatják, mit jelent a moratórium például egy 3 millió forintos személyi kölcsön fizetésénél, illetve egy 10 millió forintos jelzáloghitel és egy 99 millió forintos vállalati hitel esetében. A példakalkulációban látható számok azt feltételezik, hogy az ügyfél törlesztésének felfüggesztése 2020. március 19-én megkezdődött, és az annuitás számítás ütemezése évente 12 egyenlő részletben történik.

A Bank360 felméréséből az is kiderült, hogy leginkább azok mondanának le a moratóriumról, akiknek csak egy hitele van (54 százalék). Akik több kölcsönt is fizetnek, azoknak csak 38 százalék látja biztosítottnak a törlesztést, azaz mondaná le a moratóriumot, a többség tehát ebben az esetben inkább kihasználná a halasztási lehetőséget.

A válaszadók mintegy fele egyébként személyi kölcsönt törleszt, a másik felének jelzáloghitele van, illetve olyan ügyfelek is vannak, akiknek mindkettő van (194 fő). Az eredmények alapján a jelzáloghitelek további törlesztését inkább vállalják az ügyfelek, mint a személyi hitelekét. A személyi kölcsönt fizető ügyfeleknek ugyanis az 57 százaléka élne a hitel felfüggesztés lehetőségével, a jelzáloghitelesek között viszont az arány csak 49 százalék.

Azok között, akik csak egy típusú hitelt fizetnek, még alacsonyabb a szüneteltetők aránya, jelzálog esetén 40 százalék, személyi kölcsön esetén pedig 53 százalék, vagyis egy hitellel a többség a moratóriumot választja.

A Bank360 szerint érdemes utánaszámolni a döntés előtt, hogy megéri-e. A moratórium alapvetően azoknak nyújt segítséget, akiknek a koronavírus-járvány terjedése közvetlenül vagy közvetve bevételkiesést, rosszabb esetben a munkahely elvesztését okozta. Nekik nagy segítséget jelent, hogy a következő hónapokban nem kell aggódniuk a hitelük miatt. Azoknak viszont érdemes mérlegelni a továbbtörlesztés lehetőségét, akik biztosnak érzik a jövedelmüket, hiszen így megkímélik magukat a moratórium miatt felmerülő plusz költségtől és a futamidő kitolódásától is.